新能源電池的火熱態勢,為科學儀器及檢測行業帶來了高速增長的機遇。在2018年,鋰電新能源行業已成為以材料分析為主體的儀器企業業績增長的主要行業源之一。

但是欣欣向榮的格局背后,真的就沒有潛在的風險嗎?

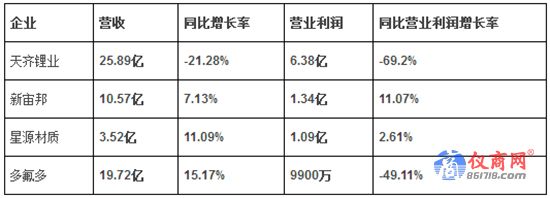

近日,我國多家知名新能源材料上市企業:天齊鋰業、新宙邦、星源材質、多氟多等已陸續發布2019年上半年財報,小編對其進行整理、對比和分析,將重要財務數據及相關產業分析匯總如下:

一財務指標大PK

二財務指數變動分析

天齊鋰業:2019年上半年營收和凈利潤的大幅度下降主要有兩點原因:一,隨著行業供需格局的調整,鋰化工產品價格發生較為明顯的下降,致使同期收入降低;因2019年1~6月并購貸款增加,導致利息支出較上年同期大幅增加。對于天齊鋰業在2019年上闋的大跳水,有媒體認為市場將重新洗牌。另外值得一提的是,贛鋒鋰業的業績預告顯示,其凈利潤也將同比下降45%-65%。由于正式的分析報告未出,因此暫時未列入財報數據的PK中。

新宙邦:主營業務是新型電子化學品及功能材料的研發、生產、銷售和服務,主要產品包括電容器化學品、鋰電池化學品(主要產品為鋰離子電池電解液,電解液添加劑和新型鋰鹽)、有機氟化學品、半導體化學品四大系列。公司的業績增長得益于其電容器化學品、鋰電池化學品業務和有機氟化學品業務的持續增長。

星源材質:2019年上半年業績的增長主要來源于兩點:1.隨著公司控股子公司合肥星源濕法隔膜產能逐步釋放。2.公司鋰離子電池隔膜產品銷量實現快速增長,2019年1-6月鋰離子鋰離子電池隔膜銷量為15,266.97萬平方米,同比增長35.90%。但在星源材質的報告中也提到,受新能源汽車補貼退坡影響及鋰離子電池行業降本壓力的影響,隔膜產品價格有所下降,從而對公司2019年上半年整體業績增長幅度產生了一定影響。

多氟多:2019上半年營收增長的主要來源于鋰電池業務,公司積極調整鋰電池用戶結構,開發了奇瑞、海馬等一批新用戶,客戶需求增加致動力鋰電池業務收入增長、盈利能力提升。而營業利潤的降低,主要是公司傳統氟化鹽傳統業務量價均低于上年同期,主要產品毛利率下降,盈利能力降低。

三透視財報背后 高增量中的隱憂

雖然上述財報分析僅僅是我國新能能源材料業的一部分,但從中也可以窺探出一些端倪,應該說,從整體來看,我國的新能源材料產業仍然具有很大的增長空間,也能夠不斷地開拓新用戶。然而新能源汽車補貼退坡和鋰價的下降也是值得業內斟酌隱憂。

新能源汽車補貼退坡

3月26日,財政部、工業和信息化部、科技部、發展改革委聯合發布《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,明確降低新能源汽車補貼。該政策不僅讓一路飆升的新能源汽車銷量踩了剎車,也波及到了上游的新能源材料行業。

新能源汽車補貼將大幅退坡 2018-2019年新能源汽車補貼大對比

鋰價“跳水”

現如今,我國的碳酸鋰已由供不應求轉向產能過剩,價格一降再降導致多家鋰業上市公司半年業績下滑。自2015年末以來,我國的鋰價瘋狂升溫,在2018年第一季度,一度接近20萬元每噸。但是此后,鋰電一路下滑,特別是在新能源汽車補貼調整之后,價格一直在6-7萬酶噸徘徊。

行業低迷形勢短期內是否可以扭轉尚未可知,但行業洗牌或將難以避免。天齊鋰業高級副總裁葛偉表示:“我們曾在多個場合反復強調,高價位并不理性,市場遲早回歸合理售價。目前,價格已達到很多企業的成本線,借此將淘汰一批不具備競爭力的企業。”

四隱憂或將影響這些儀器廠商?

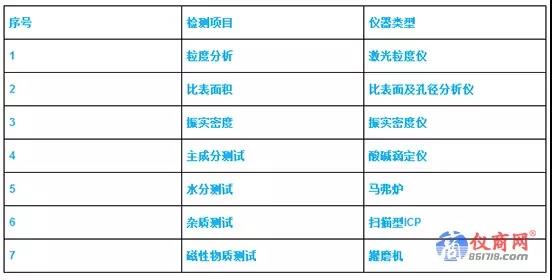

新能源汽車補貼退坡的政策對科學儀器行業的影響筆者暫時難以預計,但是針對碳酸鋰材料行業如今的多事之秋,或許提供相關原材料檢測所用到的儀器設備的廠商需要多加注意。小編匯總整理了碳酸鋰材料7類主要的檢測項目和對應的儀器設備,供讀者參考: