國家集成電路產(chǎn)業(yè)投資基金二期股份有限公司10月22日注冊成立,注冊資本2041.5億元,略超市場預(yù)期的2000億元。根據(jù)《關(guān)于征集浙江省數(shù)字經(jīng)濟產(chǎn)業(yè)投資基金項目的通知》顯示,基金二期主要聚焦集成電路產(chǎn)業(yè)鏈布局,重點投向芯片制造及設(shè)備材料、芯片設(shè)計、封裝測試等產(chǎn)業(yè)鏈環(huán)節(jié)。

無論是中美貿(mào)易戰(zhàn),還是日韓貿(mào)易戰(zhàn),半導(dǎo)體產(chǎn)業(yè)都是雙方對抗的重點領(lǐng)域,在國家二期基金成立之際,本文試圖分析全球半導(dǎo)體產(chǎn)業(yè)現(xiàn)狀,為產(chǎn)業(yè)相關(guān)人士提供參考。

中外差距尚大

半導(dǎo)體行業(yè)發(fā)展至今,廣泛應(yīng)用于各行各業(yè),應(yīng)用領(lǐng)域包括PC、手機、通信、汽車、航天、軍工等,我國第一大進口產(chǎn)品就是集成電路,2018年,中國進口集成電路總金額20,584.1億人民幣,占我國進口總額14.6%。

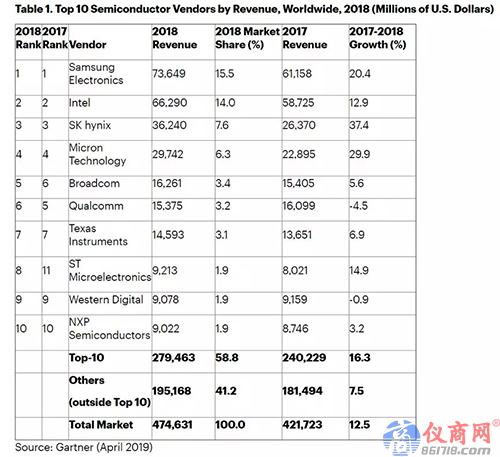

據(jù)Gartner數(shù)據(jù),2018年全球半導(dǎo)體市場規(guī)模4746.31億美元,年增12.5%,三星憑借在半導(dǎo)體市場的優(yōu)勢以營收736.49億美元居冠。半導(dǎo)體行業(yè)市場集中度很高,CR10達到58.8%,top10半導(dǎo)體公司中無中國企業(yè)。存儲器仍然是半導(dǎo)體產(chǎn)品中市場份額最大的一類產(chǎn)品,市場份額達到34.3%,目前三星電子88%的收入來自存儲器。

半導(dǎo)體產(chǎn)業(yè)鏈分為材料、設(shè)備、設(shè)計、制造、封測5個環(huán)節(jié)。1)半導(dǎo)體材料包括硅晶圓、光刻輔助材料等,半導(dǎo)體材料被美國、日本企業(yè)壟斷,硅片材料CR5超過93%,目前主流的12英寸硅片,國內(nèi)主要靠進口。

2)設(shè)備主要包括光刻機、刻蝕機、CMP設(shè)備等,被美國、日本和荷蘭企業(yè)壟斷,市場集中度高,CR10超60%。

3)設(shè)計環(huán)節(jié)公司主要分布在美國、中國、中國臺灣。2018年,華為海思半導(dǎo)體首次入圍全球芯片設(shè)計前十企業(yè)。集成電路設(shè)計必須使用EDA軟件完成,EDA軟件市場由Synopsys、Cadence和Mentor壟斷,三大EDA企業(yè)占據(jù)全球60%以上的市場。在中國市場集中度更高,以上三家占據(jù)了95%的市場份額。

4)半導(dǎo)體制造環(huán)節(jié)被臺灣、韓國壟斷,CR4超過80%,僅臺積電一家,就占據(jù)約50%的市場份額,國內(nèi)制造龍頭中芯國際計劃2021年量產(chǎn)14nm工藝,臺積電已于2018年初量產(chǎn)7nm工藝,技術(shù)差距太大。

5)半導(dǎo)體封測是國內(nèi)半導(dǎo)體產(chǎn)業(yè)鏈中最有望實現(xiàn)突破的環(huán)節(jié),從封測行業(yè)企業(yè)競爭格局看,雖然全球目前排名前2的公司為日月光和安靠,但中國企業(yè)在國際上已擁有較強競爭力。2018年長電科技、華天科技、通富微電三家企業(yè)在全球市場市占率達17 %,且在封裝技術(shù)能力較為全面,掌握了全球較為領(lǐng)先的先進封裝技術(shù),未來有望進一步搶占更多市場份額。

中國市場一枝獨秀

2019年,在Micron位于加利福尼亞州米爾皮塔斯的園區(qū)舉辦的“硅的復(fù)興”活動上,ARM首席執(zhí)行官Simon Segars表示:“摩爾定律失效,這意味著你必須更加努力地工作,才能拿出比去年更出色、更強大、成本更低的產(chǎn)品。”Xilinx的CEO Victor Peng也指出:“摩爾定律已經(jīng)走到了終點。”

英偉達CEO黃仁勛也在CES上再次強調(diào)“摩爾定律已經(jīng)結(jié)束”一說,在過去幾年里,他在多個場合都提出了這個觀點。摩爾定律失效,意味著硬件的性能短期內(nèi)不會有大的提升,意味著半導(dǎo)體產(chǎn)業(yè)的市場萎縮,競爭將更為激烈。

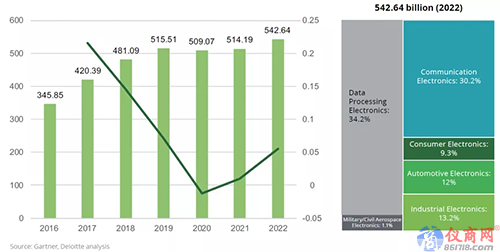

根據(jù)IDC的預(yù)測,全球半導(dǎo)體行業(yè)市場規(guī)模2018-2023年復(fù)合增速僅為2.0%,至2023年達到5240億美元的規(guī)模;根據(jù)Gartner預(yù)測,全球半導(dǎo)體行業(yè)市場規(guī)模2018-2022年復(fù)合增速為3.4%,至2022年達到5426億美元的規(guī)模。兩家權(quán)威機構(gòu)均預(yù)測半導(dǎo)體行業(yè)增速在4%以下,意味著全球半導(dǎo)體行業(yè)已進入存量競爭時代。

全球半導(dǎo)體行業(yè)進入存量競爭的時代,而中國受益于5G、物聯(lián)網(wǎng)、新能源汽車產(chǎn)業(yè)的優(yōu)勢,半導(dǎo)體行業(yè)將繼續(xù)保持較高增速,2018年國內(nèi)半導(dǎo)體市場增速再度領(lǐng)先全球,增速達到20.5%,高于全球增速6.8個百分點。美國、歐洲、日本和其他環(huán)太平洋區(qū)域增速分別為16.4%、12.3%、9.3%和6.1%。2018年全球半導(dǎo)體市場規(guī)模增速亦是2010年以來最快的一年。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2022年中國半導(dǎo)體市場規(guī)模達到12925億人民幣,2018-2022年復(fù)合增速為18.83%,遠高于全球平均水平。

中國高增長的市場,吸引了國際半導(dǎo)體巨頭來華投資,根據(jù)SEMI預(yù)測,2017-2020年全球?qū)⒂?8座新的晶圓廠投入營運。中國大陸2017-2020年將有接近30座新的晶圓廠投入營運,投資額為620億美元,投資額占全球晶圓廠投資額的28%,僅比韓國晶圓廠建設(shè)總投資額低10億元。

半導(dǎo)體產(chǎn)業(yè)向中國轉(zhuǎn)移

半導(dǎo)體產(chǎn)業(yè)在美國發(fā)展起來后,在全球范圍內(nèi)經(jīng)歷了三次產(chǎn)業(yè)轉(zhuǎn)移,第一次由美國轉(zhuǎn)移到日本,成就了東芝、松下、日立等知名品牌。1970年代,美國將裝配產(chǎn)業(yè)轉(zhuǎn)移到日本,日本從裝配開始全面學(xué)習(xí)美國的半導(dǎo)體技術(shù),并將半導(dǎo)體技術(shù)創(chuàng)新性地與家電產(chǎn)業(yè)進行對接,成就了索尼、東芝等系統(tǒng)廠商。

1980年代電子產(chǎn)業(yè)從家電時代進入PC時代,催生了對DRAM的需求,日本憑借在家電時代的技術(shù)積累和出色的生產(chǎn)管理能力,實現(xiàn)DRAM的大規(guī)模量產(chǎn),并實現(xiàn)反超美國,半導(dǎo)體產(chǎn)業(yè)的繁榮持續(xù)了將近20年。

第二次轉(zhuǎn)移是由美國、日本轉(zhuǎn)移到臺灣、韓國。1990年代隨著PC產(chǎn)業(yè)不斷升級,對DRAM存儲技術(shù)要求也不斷提升,而當(dāng)時經(jīng)濟乏力的日本難以繼續(xù)對技術(shù)升級和晶圓廠建設(shè)的投入,韓國借機加大資金對DRAM的研發(fā)技術(shù)及產(chǎn)量規(guī)模持續(xù)投入,確立了在PC行業(yè)的半導(dǎo)體龍頭地位。而臺灣則是把握住了美國、日本半導(dǎo)體的產(chǎn)業(yè)由IDM模式拆分為IC設(shè)計公司和晶圓代工廠的時機,重點發(fā)展Foundry產(chǎn)業(yè),在代工廠環(huán)節(jié)一枝獨秀,此次轉(zhuǎn)移造就了三星、海力士、臺積電、日月光等大型半導(dǎo)體廠商。

當(dāng)前,正處于半導(dǎo)體產(chǎn)業(yè)的第三次轉(zhuǎn)移階段。從前兩次產(chǎn)業(yè)轉(zhuǎn)移來看,每次轉(zhuǎn)移都伴隨著新終端的興起、本國的政策扶持和強大的財力支持。

中國有低廉的勞動力成本,龐大的消費市場,智能手機產(chǎn)業(yè)的興起,必然承接第三次產(chǎn)業(yè)轉(zhuǎn)移。當(dāng)前中國已經(jīng)成為智能手機的第一大市場和第一大生產(chǎn)國,5G網(wǎng)絡(luò)領(lǐng)先部署,以及由5G帶來的物聯(lián)網(wǎng)的快速發(fā)展,都將產(chǎn)生巨大的半導(dǎo)體產(chǎn)品需求;近幾年國家的產(chǎn)業(yè)政策力度很大,大力支持半導(dǎo)體產(chǎn)業(yè);集成電路產(chǎn)業(yè)基金以及撬動的巨額資金,將有力支持半導(dǎo)體產(chǎn)業(yè)的發(fā)展。

在半導(dǎo)體第三次轉(zhuǎn)移的趨勢和國家的大力支持下,國產(chǎn)半導(dǎo)體公司將在未來10年迎來發(fā)展的黃金時期,值得投資者密切關(guān)注。