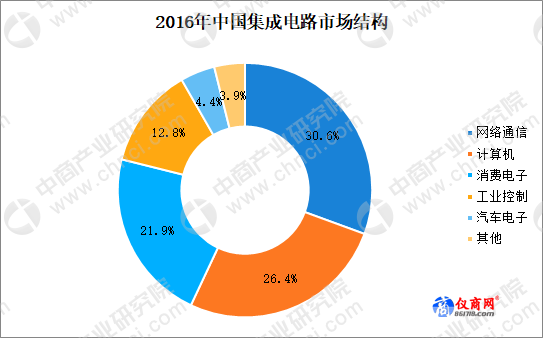

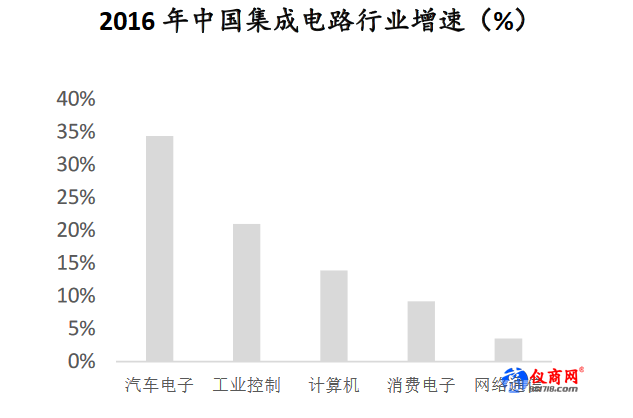

21世紀以來,我國依托下游廣闊的市場,芯片行業得以迅速發展。2016年我國集成電路行業市場規模達11985.9億元,同比增長8.7%,規模及增速均繼續領跑全球。從結構上看,網絡通信、計算機和消費電子依然是國內集成電路占比最高的領域,三者占比之和超過75%。從增速上看,汽車電子和工業控制領域是增速最快的領域,汽車電子的增速達到34.4%。

數據來源:賽迪顧問 中商產業研究院整理

數據來源:賽迪顧問

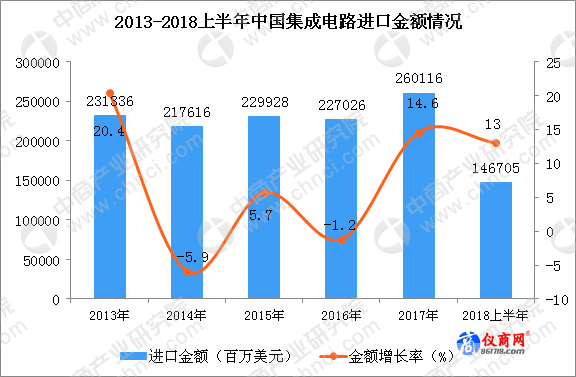

但總體來看,我國集成電路產業總體處在發展初期,集成電路自給率僅為三成,進口額高居不下。據海關總署數據,2017年我國集成電路進口金額明顯增長,2017年我國集成電路進口金額為260116億元,同比增長14.6%。2018年上半年我國集成電路進口金額為146705百萬美元,同比增長13%。國產替代將是十三五規劃國家重中之重的要大力發展和攻堅的項目。當前集成電路國產化需求強烈,進口替代空間大。

數據來源:中商產業研究院數據庫

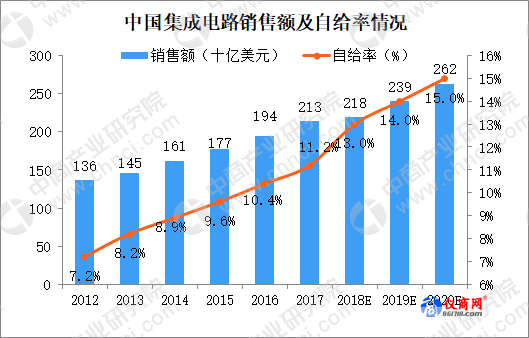

我國集成電路產業自給率不足,部分產品仍高度依賴進口。我國雖然占據了全球一半以上的半導體消費市場,但由于國內芯片行業生產水平與國際先進水平差距較大,導致我國芯片產業對外嚴重依賴,其中高端芯片幾乎全部要進口。以手機芯片為例,由于國產TD-LTE芯片技術成熟度與國際品牌有較大差距,目前高通幾乎壟斷了國內LTE手機芯片中的8成訂單。

根據IC insights的數據,2016年我國集成電路自給率僅為10.4%,預計2015到2020年我國集成電路產值CAGR為28.5%,從而在2020年達到15%的自給率水平,但芯片國產化率總體仍處于較低水平。

數據來源:中IC insights 商產業研究院整理

在一些核心芯片的生產上,我國自主生產水平更低。計算機系統中服務器和個人電腦的MPU、通用電子系統的FPGA/DSP、存儲器的兩種類別DRAM/NAND FLASH、移動通信終端的MPU/DSP以及顯示和視頻系統里的Display Driver,這些核心芯片的國產占有率都幾乎為零。

集成電路屬于精密制造領域,具有設備價值昂貴、技術含量高等特點,是典型的高技術壁壘領域。目前在集成電路制造領域,中國大陸實力較為弱小,與世界先進水平差距較大,進口替代的空間巨大,需要從技術、人才、資金、政策等多個方面長期堅持發展。

整體來看我國芯片行業仍處于發展初期,部分關鍵領域芯片自給率很低。近期中興通訊被美國商務部制裁事件亦反映出我國在芯片領域的脆弱地位。推動集成電路發展已經上升至國家重中之重,芯片國產化率亟待提高。