儀器巨頭賽默飛世爾科技于當地時間1月31日披露了第四季度和年度財報。

總體來說,賽默飛第四季度和全年收入均下降5%,Q4凈利潤同比增長2%至16億美元,全年凈利潤同比下降14%至59.5億美元。Q4營收利潤率同比增長100個基點至23.4%,全年為22.9%。

圖源日期:2024.2.1

那么針對賽默飛的這份財報,華爾街更關注哪些內容呢?業內都說賽默飛是并購整合之王,那么我們先來看2023年賽默飛有哪些資本運作。

投資37億美元,預計24年M&A收入增長2億美元

2023年度,賽默飛投資了37億美元用于已完成的收購,并承諾投資31億美元用于Olink的收購,預計將于2024年中旬完成。2023年賽默飛通過股票回購和股息向股東返還了35億美元的資本。

第一季度,賽默飛完成了對The Binding Site的收購,這是蛋白質診斷業務,它通過推進多發性骨髓瘤和其他免疫系統疾病患者的診斷和治療,增強了其專業診斷產品,該交易整合進行順利,業務運營極為出色,超過了交易模式。

第三季度賽默飛公布了將以9.125億美元的價格,對數據智能公司CorEvitas進行收購,該公司在制藥和生物技術領域享有盛譽,并從超過400個調查員站點和超過10萬名患者那里收集了大量的數據,這些數據將為臨床研究提供多方位的解決方案。

在第四季度,賽默飛宣布了收購 Olink 的意向。Olink是一家提供先進的蛋白質組學解決方案的供應商,幫助研究人員迅速而高效地了解蛋白質水平的疾病。值得注意的是,Olink與賽默飛的質譜和生命科學平臺相輔相成,使其能夠迅速將這項技術帶給客戶。該交易計劃在2024年中期完成,取決于常規的收盤條件,包括監管批準。

如何看待2024年第一季度的業績?

CFO Williamson說道:在有機收入增長方面,我們預計第一季度的環比將比2023年第四季度好1到2個百分點(2023年Q4收入為108.9億美元),然后在全年每個季度都將有所改善。其中隱含的是第一季度的核心有機收入增長與2023年第四季度相似。并且核心有機收入增長也預計在全年每個季度都會有所改善,導致下半年適度增長。從利潤率的角度來看,我們預計第一季度將略低于21%,然后在全年每個季度都會從這個水平上升。我們預計第一季度調整后每股收益約占全年的22%。

CEO更看好哪些業務?

Casper表示,從歷史進程來看,生物制藥是一個非常好的長期市場。雖然生物制藥在整個2023年給行業帶來了很多波動。對于賽默飛來說,首先生物制藥占據收入的略低于10%,其次我們在生物加工產品方面是最佳的,在細胞培養基、一次性技術以及日益重要的純化業務方面,我們在市場上擁有領先地位,并且仍在不斷擴大份額。

分析儀器業務增長將持續多久?電鏡業務是否有積壓訂單?

Casper說道,當我們看到分析儀器業務全年實現10%的增長時,這真的是令人印象深刻的。我們在2023年初期所持有的積壓訂單,在2023年上半年基本上已經清理完畢。所以在過去的六個月里,我們已經處于正常的交付周期、正常的發貨時間。我們現在處于一個正常的狀態,不會再次發生疫情對供應鏈的沖擊。該業務已經為一個好的年度做好了準備,同時市場對于突破性技術的需求非常高,無論是在電子顯微鏡、半導體、材料科學、生命科學還是質譜領域,而這也是賽默飛的優勢,因此,我們對即將到來的一年和該業務的未來感到興奮。

中國市場的增長預期

中國在2023年的市場環境面臨一些挑戰。第一季度非常強勁,有很多刺激措施,所有這些都是好的影響,但是隨后進入了疲軟階段。我們不指望2024年中國有實質性的改善。相反,隨著新年度的展開,經濟的疲軟將準成為一個較小的阻礙。我們都知道,在某個時刻,中國政府會制定一些刺激機制。無論是直接的還是增強信心的方式,我們不知道何時會發生。但在某個時候,它將改善市場狀況,因此,我對中國未來的長期前景比目前的經驗更為樂觀。

生物技術市場將恢復熱鬧景象

Casper表示,最后,我在今年年初與許多客戶互動中得出的一個結論是,在生物技術領域,我所說的生物技術,即較小的公司、制藥領域的依賴資本市場的公司,他們更為積極,他們看到了發展的曙光。他們喜歡年底發生的并激發投資者對新公司組建、新一輪資本募集充滿興奮的并購活動。雖然現在還為時尚早,而且需要一些時間,但從他們的觀點來看,這無疑是過去五個季度以來最為樂觀的。

增長戰略,創新技術——質譜、電鏡、細胞分析

關于增長戰略,Marc N. Casper 提到了創新,2023年賽默飛各個業務推出了出色的新產品,其中在色譜質譜業務部方面,年度的亮點是推出了突破性的Orbitrap Astral質譜儀,是深入蛋白質組學研究的利器,能幫助研究者發現以前無法檢測的蛋白質。這一科學技術的突破使客戶能夠推進精準醫學,包括識別新的臨床生物標志物。在Astral推出后的六個月里,科學界對該產品的采購和應用已超出高期望,隨著進入2024年,勢頭還將繼續增強。

在電子顯微技術方面,推出了Metrios 6 S/TEM,這是一個全自動系統,可以使客戶快速獲得來自日益復雜的半導體的高質量數據,以進行先進開發研究。賽默飛還推出了Meridian EX電子顯微鏡系統,用于半導體故障分析研究。

在生命科學解決方案中,賽默飛推出了細胞分析產品,Gibco CTS可拆卸的人T活化劑,這是下一代Dynabeads平臺,用于加速生產改變生命的細胞療法。

在專業診斷方面,賽默飛推出了首個FDA批準的先兆子癇前期風險評估和臨床管理試劑盒。這種首創診斷產品受到廣泛關注和采用,因為它顯著提高了孕婦的護理標準,幫助醫生通過預測誰最容易患上此病來更好地管理護理。

實驗室產品方面,賽默飛推出了Aquanex超純水凈化系統,用于增強實驗室中水純度的可靠性。

Casper 在展望蛋白質診斷業務的未來時表示,賽默飛2023年推出了獲得IVDR認證的EXENT解決方案。該解決方案是一種全面集成的自動化質譜系統,旨在改變單克隆丙種球蛋白病患者的診斷和評估,包括多發性骨髓瘤。

接著來看營收,本文將第四季度和全年收入分開陳述:

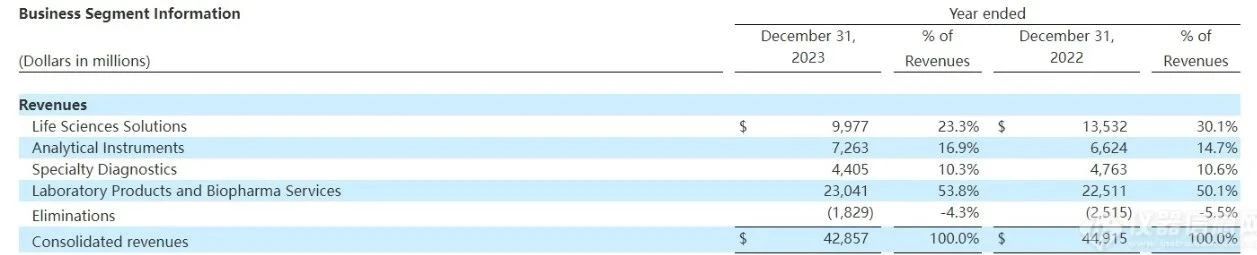

首先是2023年第四季度,賽默飛收入同比下降5%至108.9億美元。

收入變化的組成部分包括7%的有機收入的下降,1%的收購貢獻,以及1%的外匯影響。同時第四季度核心有機收入下降了4%。

從地域來看,本季度收入表現中北美下降最多,為兩位數,中國下降個位數,歐洲下降個位數,只有亞太地區增長個位數。從運營表現來看,本季度實現25.5億美元的調整后營業收入,調整后營業利潤率同比提高了100個基點至23.4%。本季度調整后的毛利率為41.5%,比去年同期提高了10個基點。本季度的研發費用為3.28億美元。

Q4四大業務部門的表現——三跌一漲

1. 生命科學解決方案——第四季度收入下降19%,調整后的營業收入下降了14%,調整后的營業利潤率為36.2%,比去年同期提高了210個基點。在本季度賽默飛團隊在適當管理成本基礎和應對大流行解體方面做得非常出色,同時實現了異常強勁的生產力,部分抵消了銷售量下降的不利影響。

2. 分析儀器——第四季度收入增長8%,有機增長也為8%。第四季度部門的強勁增長主要由電子顯微鏡業務帶動。第四季度調整后的營業收入增長了23%,調整后的營業利潤率為28.8%,比去年同期提高了340個基點。在本季度,賽默飛實現了強勁的生產力和銷售量增長的拉動,部分抵消了外匯和戰略投資的影響。

3. 專業診斷業務——第四季度報告的收入下降1%,有機收入較去年同期下降了7%。調整后的營業收入增長了27%,調整后的營業利潤率為23.9%,比2022年第四季度高出530個基點。在第四季度核心業務,包括移植診斷、微生物學和免疫診斷業務得到強勁增長,但這一增長被大流行相關收入的下降所抵消。

4. 實驗室產品和生物制藥服務——第四季度報告的收入下降4%,有機收入較去年同期下降了5%。這是由疫苗和治療收入的減少以及2023年內預期的制藥服務業務的收入階段性波動因素所致。第四季度調整后的營業收入下降了4%,調整后的營業利潤率為14%,比2022年第四季度低10個基點。

2023年度業績及四大部門表現

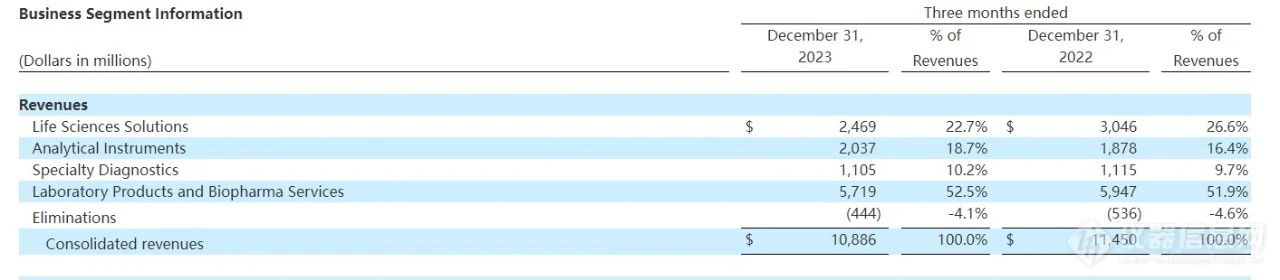

2023年的全年收入同比下降5%至429億美元,核心有機收入增長了1%。全年與COVID大流行相關的業務收入為17.3億美元,其中3.3億美元來自測試,14億美元來自疫苗和治療收入。

從地域來看,主要地區的收入均下降,其中北美下降兩位數,中國下降兩位數,歐洲下降個位數,亞太下降個位數。

來看運營表現,全年調整后營收下降11%,調整后營業利潤率為22.9%。調整后毛利率為41.2%。全年的研發投入為13.5億美元,2023年研發費用占制造收入的6.8%。

終端市場——學術政府、工業領域表現亮眼

制藥和生物技術方面:第四季度增長率下降到高單位數,全年下降約為1%。2023年,疫苗和診斷業務的減少帶來了7%的下降影響,不過賽默飛將COVID相關產能轉移到其他療法方面取得了強勁進展。

學術和政府業務方面:第四季度增長了中單位數,全年增長了高單位數。2023年電子顯微鏡、色譜法、質譜技術以及科學研究和(食品)安全市場等終端應用市場都取得了強勁增長。

工業和應用領域:第四季度和全年都實現了低單位數的增長。其中電子顯微鏡業務實現了非常強勁的增長。

診斷和醫療保健領域:第四季度收入下降高雙位數,全年下降30%。雖然整體業務下降,但其中值得一提的核心增長有:免疫診斷、微生物學和移植診斷業務。

23年度四大業務——分析儀器依舊鶴立雞群

生命科學解決方案——全年收入同比下降26%,調整后的營業收入下降了39%,調整后的營業利潤率為34.3%。

分析儀器——全年報告的和有機的收入較2022年均增長10%。調整后的營業收入增長了27%,調整后的營業利潤率為26.3%,比去年同期提高了350個基點。

專業診斷業務——全年報告的收入下降8%,有機收入下降了13%。調整后的營業收入比2022年增長了10%,調整后的營業利潤率為25.5%,比2022年提高了400個基點。

實驗室產品和生物制藥服務——全年報告的和有機的收入均比2022年增長2%。調整后的營業收入比去年同期增長了17%,調整后的營業利潤率為14.6%,比2022年提高了180個基點。

2024業績預期

Williamson表示,2024年營收指引范圍為421億美元至433億美元,調整后的每股收益指引范圍為20.95美元至22美元。我們預測2024年核心有機收入增長在負1%到正1%的范圍內。假設今年市場將以個位數的低幅度下降,我們的增長戰略和PPI業務系統的執行將使我們今年再次繼續提升份額。

目前對2024年與大流行相關的收入的估計為將近1億美元的測試收入和3億至4億美元的疫苗和治療相關收入。(合計4-5億美元,2023年為17.3億美元)總體而言,這對收入構成了13億美元到14億美元的同比逆風,占收入的3%。

此外,2024年我們預計并購將使收入同比增加1.75億美元,即2024年Olink六個月的收入和CorEvitas收入的非有機部分。按照當前匯率,我們預計外匯對年度收入和調整后每股收益同比沒有影響。從時間安排的角度來看,外匯在第一季度預計將是輕微的逆風,而下半年將是抵銷的順風。

第四季度兩個部門的需求都有所復蘇:訂單量略高于銷售收入

2024年指導方針:集團的目標是將銷售收入的百分比提高到中位數至高個位數,基本利潤率略高于30%

通過強勁的經營性現金流計劃快速降低杠桿;通過額外的資本措施加速仍是一種選擇

投資計劃側重于創新、貼近客戶、彈性和執行的可持續性

到2028年的中期目標:預計銷售收入年均增長10%以上;到2028年,利潤率將增加到34%左右

受國際政治經濟形勢影響,不確定性依然很大

生命科學集團賽多利斯預計將在2024年恢復盈利增長,并在截至2028年的5年期間實現動態業務發展。

“對于我們的行業來說,2023年是非常不尋常和充滿挑戰的一年。客戶去庫存和其他因素,如中國需求非常疲軟,對業務的影響比最初預期的更長、更明顯。因此,我們在年底的銷售收入有所下降,但由于調整后的成本基礎,盈利能力保持在健康水平,高于大流行前的水平。許多客戶在優化庫存方面取得了進一步的進展”,Sartorius首席執行官Joachim Kreuzburg表示:“因此,自第三季度以來,業務已經開始回升,我們預計這一趨勢將在2024年逐步加劇。”

Kreuzburg進一步評論道:“收購轉染試劑專家Polyplus以及隨后擴展我們在細胞和基因治療市場應用的技術平臺是2023年的重要戰略里程碑。”“通過我們的產品,我們將為將這種高度創新的療法推向市場做出重大貢獻,從而更快地為患者提供服務。除了為我們的生產和研究基礎設施的有機增長做好準備外,我們還投資了應對地緣政治不確定性的彈性,目標是繼續在所有地區達到交付可靠性和產品質量的最高標準。”

關鍵財務指標

在收購Polyplus之后,截至2023年12月31日,股權比率如預期般下降至28.3%(2022年12月31日:38.1%)。凈債務與基礎EBITDA的比率為5.0(2022年12月31日:1.7)。凈經營現金流達到8.36億歐元,上年同期為7.34億歐元。盡管收益有所下降,但增長主要是通過按計劃優化營運資金實現的。

鑒于供應鏈暫時受限,Sartorius在2022年和前幾年系統地增加了庫存,以確保供應能力,但從2023年開始按計劃減少庫存。資本支出為5.6億歐元,與去年(5.23億歐元)大致持平,而資本支出與銷售收入的比率為16.5%,而2022年為12.5%。

2023年集團業務發展情況

2023年,疫情后需求持續正常化,客戶庫存減少時間超過預期,導致整個生命科學行業的業績低迷,并進行了多次預測調整。根據初步數據,賽多利斯集團的銷售收入按固定匯率計算下降了16.6%(指導方針2:約- 17%;報告:- 18.7%)從去年的高基線降至33.96億歐元,這是由與covid -19相關的積極非凡影響形成的。這其中包括來自收購的約1.5個百分點的增長貢獻。除去與大流行相關的業務,固定匯率的降幅約為12%。按固定匯率計算,訂單額下降21.5%(報告中為- 23.5%),至30.67億歐元。

正如預期的那樣,整體市場疲軟影響了所有業務區域。此外,由于與俄羅斯客戶的業務中斷,占集團業務約39%的EMEA4地區的銷售收入下降了14.4%。美洲地區的銷售收入下降了14.9%,占集團總銷售額的38%左右。特別是在亞太地區,中國市場的明顯疲軟產生了重大影響,銷售收入下降了22.1%。該地區約占總數的23%。

1月至12月期間,集團的基本EBITDA收益下降31.7%至9.63億歐元,主要是由于銷量和產品組合的影響。由此產生的利潤率為28.3%(指引:略高于28%),而去年為33.8%。價格對采購方和客戶端的影響在很大程度上相互抵消。

相關凈利潤為3.39億歐元,上年同期為6.55億歐元。普通股每股基本收益為4.94歐元(去年為9.57歐元),優先股每股收益為4.95歐元(去年為9.58歐元)。截至2023年12月31日,Sartorius在整個集團范圍內雇傭了約14,600名員工,而去年年底的員工人數不到16,000人。減少的主要原因是定期雇用合同到期和經常自然減員。

生物工藝解決方案部門的業務發展 生物過程解決方案部門為生物制藥和疫苗以及細胞和基因治療的制造提供廣泛的創新技術,2023年的銷售收入為26.78億歐元,按固定匯率計算下降17.6%(指導:約- 18%;報告:- 19.5%),低于去年的高水平。其中包括約2個百分點的收購增長貢獻。剔除與大流行相關的業務,固定匯率的降幅略高于12%。軟發展的主要驅動因素是大流行結束后開始的客戶去庫存,持續時間比最初預期的要長,在某些情況下,由于生產水平相對較低,與俄羅斯客戶的業務基本停止,以及客戶(主要是中國和美國)的投資活動總體減弱。

暫時疲軟的市場環境更明顯地反映在訂單收入上,按固定匯率計算,訂單收入下降21.1%(報告中為- 23.0%),至24.04億歐元。與客戶減少庫存的進展一致,業務在第三季度末開始復蘇,因此第四季度的訂單攝入量略高于銷售收入。

由于銷量發展和產品組合的影響,該部門的基本EBITDA下降至7.82億歐元,利潤率為29.2%(指引:略高于29%;去年:35.7%)。

實驗室產品和服務部門的業務發展

專門從事生命科學研究和制藥實驗室的實驗室產品和服務部門的銷售收入為7.18億歐元,按固定匯率計算,與去年同期相比下降12.7%(指導:約- 13%;報道:- 15.4%;)。扣除新冠肺炎相關業務,按固定匯率計算,銷售收入下降幅度略低于11%。高質量的實驗室和生物分析儀器在該部門的銷售收入中占很大比例,高端生物分析系統的投資明顯減少,特別是在中國和美國的制藥實驗室,這對下半年的業務進程產生了決定性的影響。

這些因素的抑制作用在訂單收入方面更為明顯,2023年訂單收入為6.63億歐元(按固定匯率計算:- 22.7%;報告:- 25.1%),而實驗室部門的業務在第四季度也略有回升,第四季度的訂單攝入量略高于銷售收入。

該部門的基礎EBITDA下降至1.8億歐元。25.1%(指引:略高于25%),相應的利潤率略低于去年的數字(去年:26.2%)。

展望2024

Sartorius預計在2024年及以后將實現盈利。由于客戶庫存優化措施尚未完全完成,公司預計業務勢頭將在年內逐步增加,因此2024年上半年的表現較為溫和。此外,一些地區地緣政治緊張局勢加劇和經濟放緩也可能影響企業業績。

對于生物過程解決方案部門,管理層預計需求將逐步恢復,銷售收入將在中位數到高個位數的百分比范圍內增長,其中收購業務的貢獻約為2個百分點。基礎EBITDA利潤率預計將超過31%,而去年的數字為29.2%。Polyplus業務高于平均水平的盈利能力將對利潤率的發展產生輕微的積極影響。

實驗室產品和服務部門的業務在一定程度上取決于經濟狀況和一系列指標,這些指標目前表明主要經濟區域的發展放緩。在這種背景下,盡管觀察到復蘇趨勢,管理層預計銷售收入增長將在較低的個位數百分比范圍內,潛在的EBITDA利潤率將在去年的25.1%左右。

中期展望-2028

賽多利斯打算在長期內繼續其盈利增長之路,并期望以比市場更快的速度增長。根據新的中期目標,集團計劃在截至2028年的五年期間實現低于兩位數的年均增長率,其中收購預計將貢獻約五分之一。基礎EBITDA利潤率預計也將增加,并在2028年達到34%左右。利潤目標包括集團銷售收入約1%的費用,用于降低公司的二氧化碳排放強度。

賽托利斯預計,從現在到2028年,生物過程解決方案部門的平均年增長率將在低至15%之間,潛在利潤率約為36%。實驗室產品和服務部門預計將以平均年增長率中至高個位數的百分比增長,到2028年的利潤率將達到28%。

“我們的目標仍然雄心勃勃,因為我們已經將自己置于非常有競爭力的地位,并且正在解決一個具有不變的強勁、可持續、基本增長動力的市場,”Kreuzburg說。“快速發展的新模式,如細胞和基因療法,通常可用于治療以前無法治愈的疾病,正在發揮越來越重要的作用。在這種情況下,對創新的需求比以往任何時候都更加迫切,因為我們的客戶正在努力使他們的流程更快、更高效、更有效地利用資源。憑借我們廣泛而差異化的產品組合,我們在這方面處于有利地位,可以為客戶提供支持。除了我們的財務增長目標,我們還在繼續追求雄心勃勃的可持續發展議程:從現在到2030年,我們打算將二氧化碳排放強度平均每年降低10%左右,將所有可避免的直接和間接排放從購買的能源減少到零,并使用100%的可再生電力。到2045年,我們的目標是實現凈零排放。此外,我們正在開展幾項倡議,以有效利用材料并促進循環材料循環。”