摘要:2023年9月3日財政部、稅務總局發布2023年第43號公告,明確2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額(以下稱加計抵減政策)。本文將詳細分析該政策對企業利潤的影響、以及講解了如何進行對應的會計處理和納稅申報。

A、政策原文

現將先進制造業企業增值稅加計抵減政策公告如下:

一、自2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額(以下稱加計抵減政策)。

本公告所稱先進制造業企業是指高新技術企業(含所屬的非法人分支機構)中的制造業一般納稅人,高新技術企業是指按照《科技部?財政部?國家稅務總局關于修訂印發〈高新技術企業認定管理辦法〉的通知》(國科發火〔2016〕32號)規定認定的高新技術企業。先進制造業企業具體名單,由各省、自治區、直轄市、計劃單列市工業和信息化部門會同同級科技、財政、稅務部門確定。

二、先進制造業企業按照當期可抵扣進項稅額的5%計提當期加計抵減額。按照現行規定不得從銷項稅額中抵扣的進項稅額,不得計提加計抵減額;已計提加計抵減額的進項稅額,按規定作進項稅額轉出的,應在進項稅額轉出當期,相應調減加計抵減額。

三、先進制造業企業按照現行規定計算一般計稅方法下的應納稅額(以下稱抵減前的應納稅額)后,區分以下情形加計抵減:

1.抵減前的應納稅額等于零的,當期可抵減加計抵減額全部結轉下期抵減;

2.抵減前的應納稅額大于零,且大于當期可抵減加計抵減額的,當期可抵減加計抵減額全額從抵減前的應納稅額中抵減;

3.抵減前的應納稅額大于零,且小于或等于當期可抵減加計抵減額的,以當期可抵減加計抵減額抵減應納稅額至零;未抵減完的當期可抵減加計抵減額,結轉下期繼續抵減。

四、先進制造業企業可計提但未計提的加計抵減額,可在確定適用加計抵減政策當期一并計提。

五、先進制造業企業出口貨物勞務、發生跨境應稅行為不適用加計抵減政策,其對應的進項稅額不得計提加計抵減額。

先進制造業企業兼營出口貨物勞務、發生跨境應稅行為且無法劃分不得計提加計抵減額的進項稅額,按照以下公式計算:

不得計提加計抵減額的進項稅額=當期無法劃分的全部進項稅額×當期出口貨物勞務和發生跨境應稅行為的銷售額÷當期全部銷售額

六、先進制造業企業應單獨核算加計抵減額的計提、抵減、調減、結余等變動情況。騙取適用加計抵減政策或虛增加計抵減額的,按照《中華人民共和國稅收征收管理法》等有關規定處理。

七、先進制造業企業同時符合多項增值稅加計抵減政策的,可以擇優選擇適用,但在同一期間不得疊加適用。

特此公告。

財政部?稅務總局

2023年9月3日

B、該政策對企業利潤的影響

執行該政策后對制造業高新技術企業的利潤影響主要來自于增值稅加計抵減部分導致增值稅及其附加稅納稅額減少產生的利得。

下面以案例分析對利潤的具體影響:

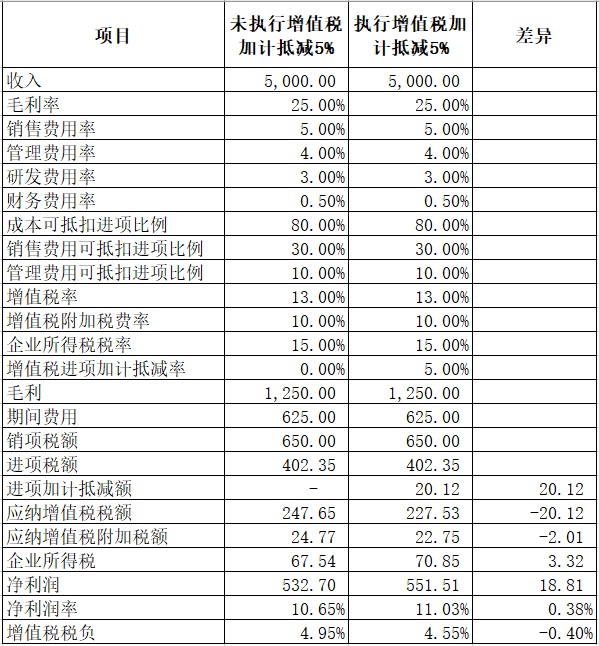

假設:

1、某制造業高新技術企業增值稅稅率13%,增值稅附加稅費合計10%,企業所得稅稅率15%,毛利率25%,當月不含稅銷售額5000萬元,無出口業務;

2、產品成本中能夠取得進項的比例為80%(制造業一般人工成本無進項可抵扣);

3、銷售費用率5%,銷售費用可取得進項的比例為30%;

4、管理費用率4%,管理費用可取得進項的比例為10%;研發費用率3%,均符合加計扣除,無進項;

5、財務費用率0.5%,可取得的進項忽略不計;

6、加計抵減后均有足額的銷項稅額能夠用于抵扣;

7、營業外收支忽略不計。

那么該政策變化前后對企業利潤的影響如何?具體分析詳見下表:

結論:如上表所示,增值稅加計抵減后該企業凈利潤率增加了0.38個百分點,增值稅稅負率下降了0.4個百分點。

C、執行該政策后的會計處理

1、增值稅科目會計處理規定

根據財會[2016]22號財政部關于印發《增值稅會計處理規定》的通知,增值稅一般納稅人應在“應交增值稅”明細賬內設置“進項稅額”、“銷項稅額抵減”、“已交稅金”、“轉出未交增值稅”、“減免稅款”、“出口抵減內銷產品應納稅額”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出多交增值稅”等專欄。

根據文件規定,納稅人應單獨核算加計抵減額。所以為了符合文件規定,建議設置 “應交稅費-增值稅加計抵減”科目,用于計提時和結轉時使用,設置“應交稅費-應交增值稅-減免稅款(加計抵減)”科目用于實際抵減時使用。通過單獨設置相關科目,可以方便地統計出當期計提、抵減和結余額。

2、加計抵減形成利得的會計處理

此項收入與企業日常經營無關,應當適用“政府補助”收益,適用科目為其他收益。

3、涉及加計抵減的會計分錄

(1)計算可抵減額時

借:應交稅費—增值稅加計抵減 20.12

貸:其他收益—增值稅加計抵減 20.12

(2)實際抵減時

借:應交稅費—應交增值稅—減免稅款(加計抵減)20.12

貸:應交稅費—增值稅加計抵減 20.12

注:若當月無法全部抵減,即應納增值稅額已經為0,但應交稅費—增值稅加計抵減額仍有余額時,則可全部結轉下期進行抵減。

D、執行該政策后的納稅申報表填寫

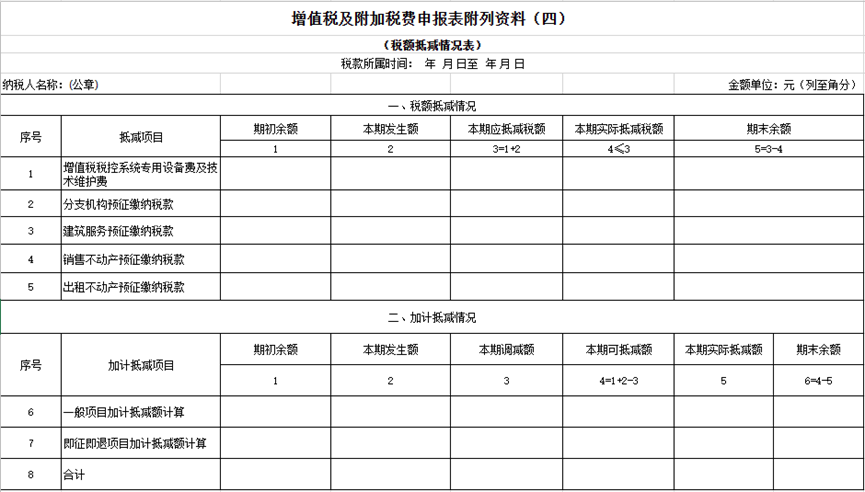

在本案例中,需在《增值稅及附加稅費申報表附列資料(四)(稅額抵減情況表)》第6行第2列“本期發生額”中填列201200,第3列“本期調減額”中填列0,第4列“本期可抵減額”中填列201200,第5列“本期實際抵減額”中填列201200,第6列“期末余額”填列0。

E、執行本政策的注意點

1、當期可加計抵減的進項稅額,包含所有進項稅額;無論是購進不動產的,還是購進貨物的,或是購進服務的,只要是按規定可以抵扣的進項稅額,甚至包括通行費這些計算抵扣的項目。

2、按照現行規定不得從銷項稅額中抵扣的進項稅額,不得計提加計抵減額;已計提加計抵減額的進項稅額,按規定作進項稅額轉出的,應在進項稅額轉出當期,相應調減加計抵減額。比如購進貨物用于集體福利或個人消費的,由于其進項稅額不得抵扣,所以也不允許用此進項稅額計算加計抵減。