7月24日,中電科思儀科技股份有限公司在青島證監局啟動IPO輔導備案,保薦機構為國泰海通。這家曾于2023年6月主動撤回科創板上市申請的高科技企業,時隔兩年后再次向資本市場發起沖擊。

技術底蘊,電子測量領域“國家隊”

測量儀器被稱作“工業生產的放大鏡”,其精度決定著制造業的高度。

思儀科技成立于2015年5月,前身為中電科儀器儀表有限公司,2020年完成混改及股改后更為現名。作為中國電科集團第一家二級單位股份制公司,公司本部位于山東青島。

該公司專注于高端科學儀器的研發制造,主要從事微波/毫米波、光電、通信等測量儀器以及自動測試系統、微波毫米波部件等產品的研制、開發和批量生產。

值得注意的是,思儀科技控股股東和實際控制人為中國電子科技集團有限公司,直接持股比例達50.54%,華為技術有限公司持股8%。

在財務表現方面,思儀科技展現出穩健的增長態勢。2020年至2022年,公司營業收入從12.51億元增長至19.49億元,凈利潤從1.19億元提升至2.28億元。

不過,政府補助在其利潤構成中占比較高。2020年至2022年,公司計入當期損益的政府補助占利潤總額的比重分別為46.54%、22.59%和17.18%。

這一數據變化反映出公司在逐步增強自身盈利能力的同時,也凸顯了國家在高端科學儀器領域對本土企業的扶持力度。

再戰IPO,此前關聯交易與信披質量成攔路虎

思儀科技此次IPO之旅已非首次。公開資料顯示,該公司曾于2022年12月申報科創板IPO,當時保薦機構為中信證券,擬募資12億元。

然而在經歷上交所首輪問詢后,公司于2023年6月撤回上市申請。如今時隔兩年,思儀科技重整旗鼓,將保薦機構由中信證券更換為國泰海通,再度沖刺資本市場。

回顧2023年思儀科技撤回IPO的原因,上交所的首輪問詢揭示了關鍵問題。在首輪問詢中,思儀科技關聯交易金額及占比較高、資產劃轉、同業競爭等問題被重點問詢。

更引人關注的是,當時的保薦機構中信證券因信披質量被質疑。上交所在問詢中“點名”指出,關聯交易等多處重點問題的信息披露簡略,中介機構相關核查亦不全面,招股書存在多處筆誤。

上交所直接要求其說明投行“三道防線”是否有效執行,這在IPO審核中較為罕見。

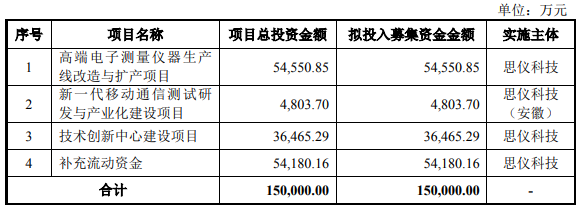

前次IPO的募投計劃顯示,公司擬投入12.06億元用于“高端電子測量儀器生產線改造與擴產”“新一代移動通信測試研發與產業化建設”等項目。

此次思儀科技再次向資本市場進發,能否上市成功還有待時間驗證。

文:牛星鈞