早在2015年,我國儀器儀表行業市場規模已超過 7000 億美元,成為全球儀器儀表生產大國。截止到2020年6月,國內儀器儀表行業企業數量共計4840家,2019年主營業務收入7242億元,其中,儀器儀表行業上市公司共計38家,合計營收為377億元,占比5.2%。

不過,作為傳感器、芯片下游產業鏈,以及石油化工、電力及醫療設備的上游行業,儀器儀表行業的整體營收在近三年內出現了下滑,而上市公司營收數據則按照細分領域出現了分化。

為了進一步理清儀器儀表行業的大致情況,本文將從行業劃分、產業結構、產能、上市公司營收結構等方面,進行行業梳理。

1、行業劃分及產業鏈全景

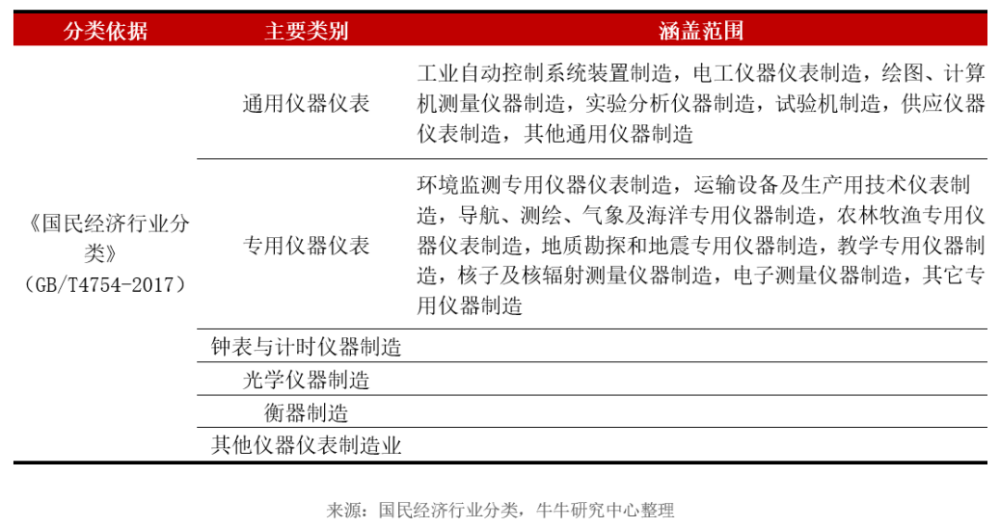

根據證監會分類,儀器儀表屬于機械制造領域。在《國民經濟行業分類》規則下,儀器儀表又被細分為通用儀器儀表、專用儀器儀表、中鐘表與計時儀器制造、光學儀器制造以及衡器制造。其中,通用儀器儀表被廣泛運用與工業自動控制系統、電工、繪圖、試驗等領域;而專用儀器儀表廣泛應用于環境監測、運輸檢測、測繪和氣象、地質勘探、教學、醫療等領域。

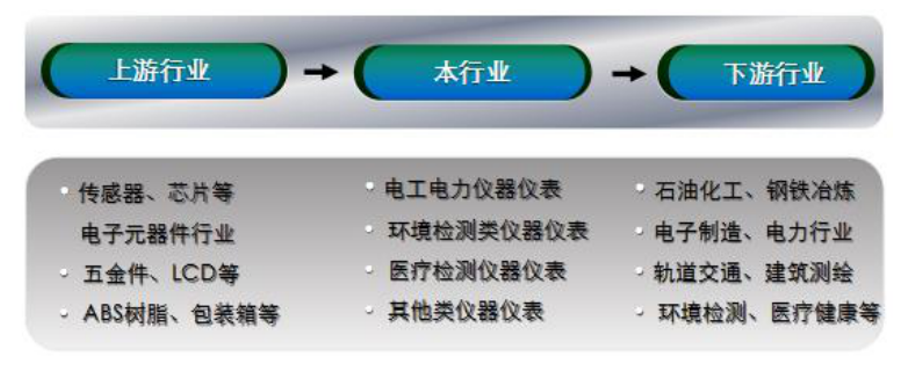

產業鏈上游企業主要包括傳感器、芯片、PCB、LCD 等電子元器件供應商和五金件、包裝箱、線材、錫條等原料供應商。行業的下游由石油化工、鋼鐵冶煉、電力電工、電子制造、建筑測繪、暖通空調、軌道交通、倉儲運輸、環境監測、醫療健康等多個行業構成,行業產業鏈如下:

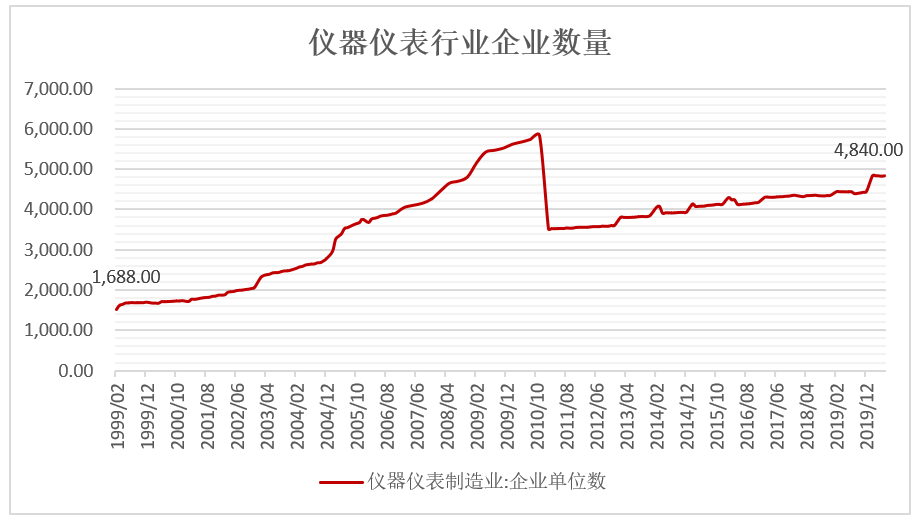

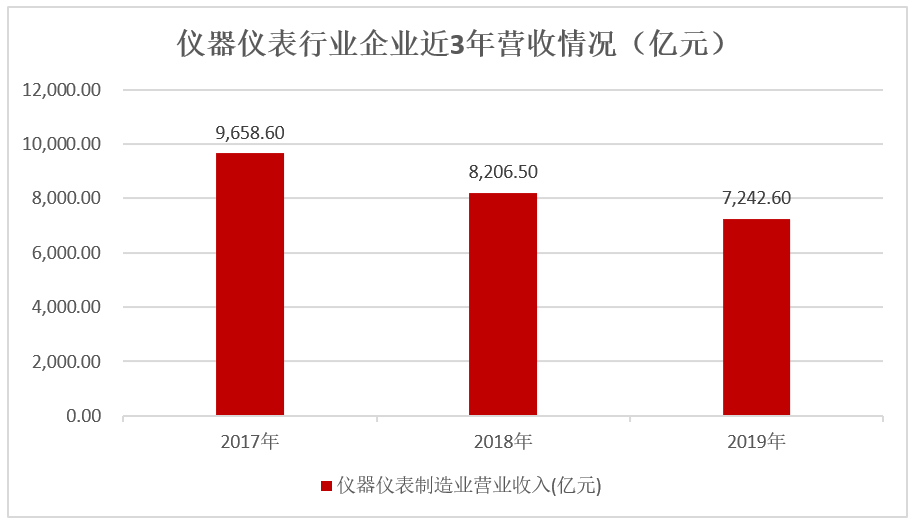

截至2020年6月,全國儀器儀表企業數量共計4840家,2019年主營業務收入7242億元,其中,儀器儀表行業上市公司共計38家,合計營收為377億元,占比僅5.22%,這從某種程度上說明,該行業仍以中小型企業為主導。此外,從營收過趨勢上來看,儀器儀表行業近三年來的營收數據出現了明顯的下滑趨勢,2017、2018及2019年,儀器儀表行業整體營收從9658億元,下降到7242億元。可以說,整個行業處在末位淘汰的階段,上下游需求的變化可能對行業技術和產品提出了更高的要求,加劇了競爭。

2、全球格局及進出口規模

放眼全球,雖然國內儀器儀表行業規模是全球最大的國家之一,產品品類也最全,但國產產品穩定性與國外產品還是存在明顯差異。根據東興證券的調查,目前國內儀器儀表存在的諸多問題包括:自主創新能力欠缺、集中度較低、產業結構不合理等情況,整個行業的整體水平亟待提高。

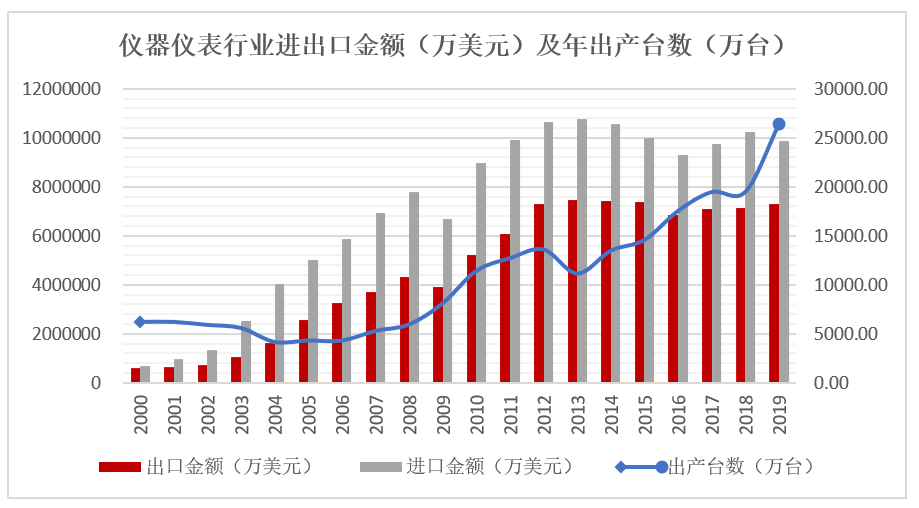

具體從數據上看,雖然國內出貨臺數逐年攀升,尤其近5年來產量快速增長,但進口規模仍然維持在一個較高的水平。Wind數據顯示,2017-2019年間,國內儀器儀表出口交貨值平均約為1000億元,而進口金額常年維持在1000億美元以上,對外依存度,尤其是高端儀表的依賴性仍然較強。

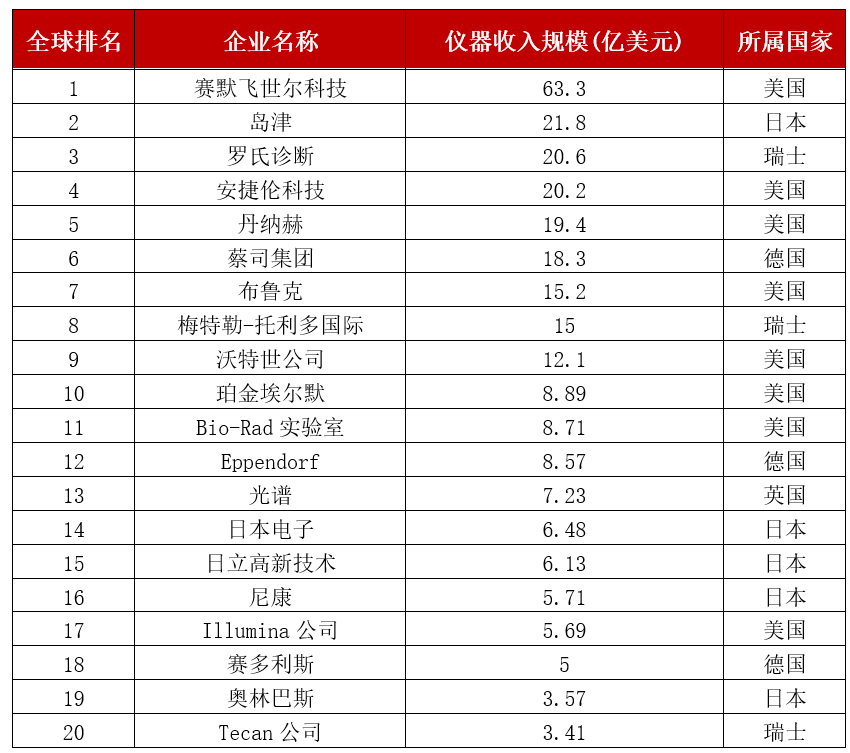

根據美國化學會(ACS)旗下的《C&EN》(Chemical & Engineering News)發布的全球儀器公司榜單,在前20家公司中,有8家是美國公司,7家來自歐洲,5家公司位于日本。中國企業沒有入選。

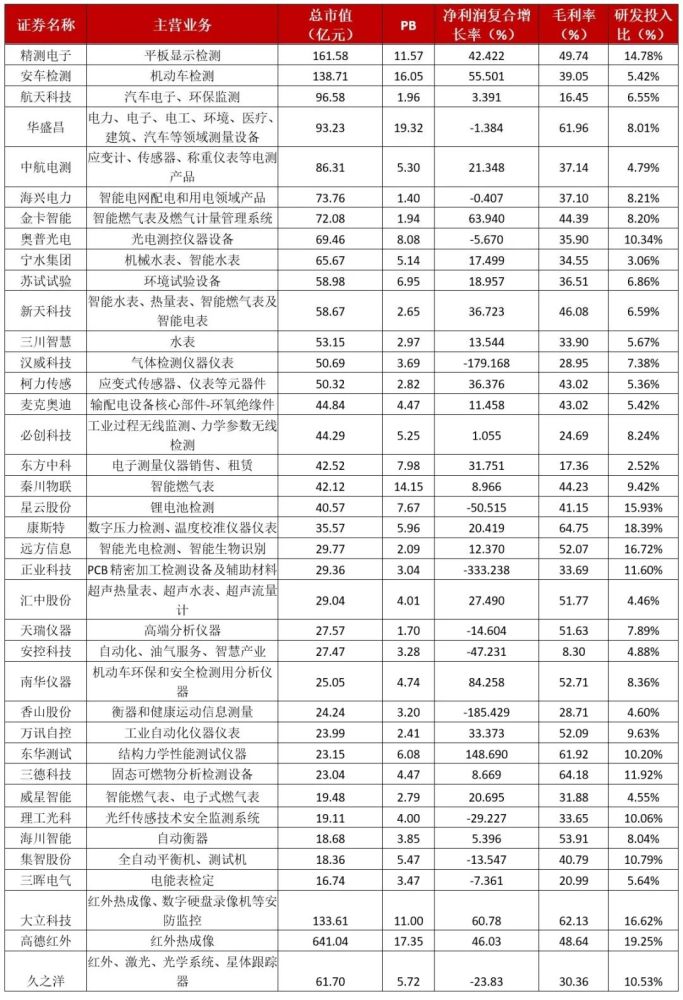

3、國內38家上市公司概況

目前,根據證監會行業劃分,國內儀器儀表行業上市公司共計38家,業務范圍主要涵蓋電力、電子、電工、環境、醫療、建筑、汽車等領域測量設備等各方面,其中,華盛昌在產業鏈布局中可以說最為廣泛。

從市值角度看,國內儀器儀表行業市值規模并不大,最大規模為高德紅外,其總市值為641.04億元。其主要從事以紅外熱像儀為核心的綜合光電系統及配套產品的研發生產及銷售,并提供技術服務,其中子公司湖北漢丹機電有限公司從事傳統彈藥及信息化彈藥的研發生產及銷售。去年,高德紅外軍品訂單持續恢復且有關型號產品實現大批量交付,同時公司紅外探測器、機芯及民品銷售規模增長明顯,軍、民品營業收入增長迅猛,實現營業總收入163,797.23萬元,較上年同期增長51.10%;營業利潤、利潤總額及歸屬于上市公司股東的凈利潤較去年同期增長為45.87%、43.93%和67.34%。

市值超過100億元的企業還包括精測電子、安車檢測以及大立科技,其主營業務分別為平板顯示檢測、機動車檢測和紅外熱成像、數字硬盤錄像機等安防監控。不過,單價2019年營收規模差距較大,精測電子2019年實現營收19.51億元,安車檢測和大立科技營收則在10億元以下。

從市凈率來看,38家上市公司市凈率平均數為5.89。其中,華盛昌的PB估值最大,為19.32,其次為高德紅外、安車檢測及秦川物聯。海興電力的PB最小,僅為1.40,公司主要從事智能電網配電和用電領域產品的研發、生產和銷售,2019年實現營收29.54億元。

從3年凈利潤復合增長率來看,東華測試增長情況最好,從2016年的營收僅1978萬元,增長到2019年末達3043萬元,3年復合增長率為148.69%。公司產品主要有傳感器、測試儀器和控制分析軟件三大類,其中傳感器包括加速度傳感器、速度傳感器、位移傳感器、應變傳感器、轉速傳感器;測試儀器包括應力應變測試分析系統、無線信號測試分析系統、振動信號測試分析系統、動態信號測試分析系統、便攜式動態信號測試分析系統、堅固型動態信號測試分析系統、隔離型高性能動態信號測試分析系統、在線監測分析系統;軟件產品主要有結構靜力學分析、結構動力學分析、結構在線監測、結構健康管理與故障診斷等。此外,公話檢測母愛去哪在華東地區和西南地區的營收占比較大,加合占比超過總營收的50%。

凈利潤復合增長率排名第二的為南華儀器,其2019年實現凈利潤為2.20億元,同比增長688.01%,3年凈利潤復合增長率為84.26%。公司主要從事汽車檢測設備及系統(包括機動車排放物檢測系統、機動車安全檢測系統、機動車排放物檢測儀器、前照燈檢測儀及其它機動車檢測設備)的研發、生產和銷售。近3年來,各個產品線銷量穩步上升,其中機動車排放物檢測設備及系統實現營業收入59,104.79萬元,同比上升287.45%;環境監測設備及系統實現營業收入766.63萬元。

不過,幾家歡喜幾家愁,正業科技3年凈利潤復合增長率情況最差,為-333%。公司凈利潤從2016年的7280萬元,下降至2019年的-9.242億元。公司是智能制造解決方案提供商,主要面向PCB、鋰電、平板顯示等行業提供智能檢測、自動化產線和智能制造解決方案等產品和服務。導致這一大幅虧損的原因源于計提大額商譽減值2.09億元。公司并購標的之一的鵬煜威雖然在業績承諾期內累計業績實現了承諾數,但去年為3250.41萬元,為當年承諾數的76.93%。炫碩光電更糟糕,去年承諾數為6084萬元,實際數為418.56萬元,完成率僅為6.66%。

毛利率情況來看,儀器儀表行業平均毛利率為41%。其中,紅外熱成像細分領域平均毛利率為47.8%,機動車檢測細分領域平均毛利率為59%,環境檢測領域平均毛利率為39.4%,智能燃氣表領域平均毛利率為49.8%。

研發投入上看,行業平均值為8.86%。東華測試、南華儀器、金卡智能、大立科技、安車檢測、高德紅外、精測電子等13只個股研發占比在10%以上。但值得注意的是,該行業目前在科創板上市的數量并不多,近年來僅有一智能燃氣表為主營業務的秦川物聯在科創板掛牌。從某種程度上也說明,整個行業的研發投入增長是欠缺的。

值得注意的是,今年由于疫情的爆發增加了額溫槍和紅外熱成像設備的需求,多家儀器儀表行業企業對口業務迎來爆發,例如華盛昌、高德紅外、久之洋、大立科技等均受益。例如,由于額溫槍、紅外熱成像檢測需求的增長,華盛昌2020年上半年,非接觸紅外人體測溫儀和紅外熱像儀等防疫產品的國內外需求在短期內迅速增長,公司向國內外客戶交付了大量的防疫產品。另外,除防疫產品外,公司還積極組織力量生產客戶已下訂單的其他產品,其他產品的出口訂單交付基本正常。2020年上半年,公司營業收入較去年同期大幅度增長,歸屬于上市公司股東的凈利潤較去年同期增長幅度預計達440.93%-466.09%。