1、電子測(cè)量?jī)x器行業(yè)概況

(1)行業(yè)定義

電子測(cè)量?jī)x器以電子技術(shù)為基礎(chǔ),融合電子測(cè)量技術(shù)、射頻微波設(shè)計(jì)技術(shù)、數(shù)字信號(hào)處理技術(shù)、微電子技術(shù)、計(jì)算機(jī)技術(shù)、通信技術(shù)、軟件技術(shù)等多領(lǐng)域技術(shù),廣泛應(yīng)用于我國(guó)國(guó)民經(jīng)濟(jì)的各個(gè)方面,包括光通信、半導(dǎo)體、消費(fèi)電子、汽車(chē)、醫(yī)療、能源、教育科研等多個(gè)領(lǐng)域,對(duì)提升我國(guó)科學(xué)技術(shù)能力、發(fā)展新興產(chǎn)業(yè)、促進(jìn)傳統(tǒng)工業(yè)智能化轉(zhuǎn)型,以及提高國(guó)民日常生活水平起到關(guān)鍵的作用,其發(fā)展水平已成為一個(gè)國(guó)家科技水平、綜合國(guó)力和國(guó)際競(jìng)爭(zhēng)力的標(biāo)志。

(2)行業(yè)分類(lèi)

1)按下游應(yīng)用領(lǐng)域分類(lèi),電子測(cè)量?jī)x器可分為光通信測(cè)試儀器、半導(dǎo)體測(cè)試儀器、消費(fèi)電子測(cè)試儀器、汽車(chē)電子測(cè)試儀器、教育科研測(cè)試儀器等。

2)按測(cè)試功能分類(lèi),電子測(cè)量?jī)x器可分為數(shù)據(jù)采集儀器、高速數(shù)字測(cè)試儀器、電氣及環(huán)境測(cè)試儀器、射頻測(cè)試儀器等。

2、電子測(cè)量?jī)x器市場(chǎng)規(guī)模

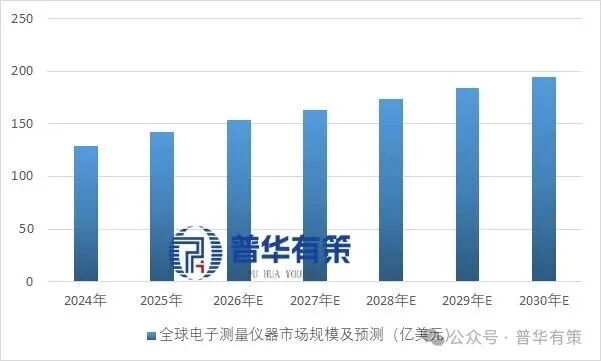

(1)全球市場(chǎng)規(guī)模

受益于電信、數(shù)據(jù)中心、醫(yī)療電子等下游行業(yè)需求增長(zhǎng),以及電子測(cè)量產(chǎn)業(yè)技術(shù)水平不斷進(jìn)步,全球電子測(cè)量?jī)x器市場(chǎng)快速發(fā)展。根據(jù)數(shù)據(jù),全球電子測(cè)量?jī)x器市場(chǎng)規(guī)模從2020年的100.8億美元增長(zhǎng)至2024年的129.3億美元,預(yù)計(jì)于2029年進(jìn)一步增長(zhǎng)至183.8億美元。

2024-2030年全球電子測(cè)量?jī)x器市場(chǎng)規(guī)模及預(yù)測(cè)(億美元)

資料來(lái)源:普華有策

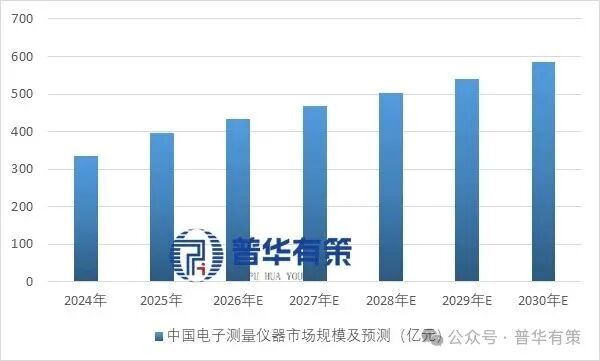

(2)中國(guó)市場(chǎng)規(guī)模

中國(guó)是全球電子測(cè)量?jī)x器市場(chǎng)中增速最快的市場(chǎng)之一。國(guó)家政策從財(cái)政、稅收、技術(shù)、人才、知識(shí)產(chǎn)權(quán)等多方面為電子測(cè)量?jī)x器行業(yè)提供全方位的支持。在中國(guó)制造業(yè)迎來(lái)數(shù)字化、網(wǎng)絡(luò)化、智能化的變革浪潮下,半導(dǎo)體、通信、新材料、新能源汽車(chē)、消費(fèi)電子等下游行業(yè)蓬勃發(fā)展,催生了對(duì)電子測(cè)量?jī)x器設(shè)備的大量需求。

中國(guó)電子測(cè)量?jī)x器市場(chǎng)規(guī)模將由2020年的238.5億元增長(zhǎng)至2024年的353.8億元,期間的年復(fù)合增長(zhǎng)率將達(dá)10.4%。預(yù)計(jì)2029年進(jìn)一步增長(zhǎng)至540.9億元。

2024-2030年中國(guó)電子測(cè)量?jī)x器市場(chǎng)規(guī)模及預(yù)測(cè)(億元)

資料來(lái)源:普華有策

3、電子測(cè)量?jī)x器行業(yè)發(fā)展趨勢(shì)

電子測(cè)量?jī)x器行業(yè)作為電子信息產(chǎn)業(yè)的基礎(chǔ)支撐,其發(fā)展趨勢(shì)與下游通信、半導(dǎo)體、消費(fèi)電子、汽車(chē)電子等領(lǐng)域的創(chuàng)新緊密相連。當(dāng)前,該行業(yè)正朝著更高性能、更寬頻段、更智能化、更小型化的方向發(fā)展。

(1)高速化與寬帶化

隨著5G/6G通信、數(shù)據(jù)中心高速互聯(lián)(400G/800G/1.6T)以及AI算力集群的飛速發(fā)展,數(shù)據(jù)速率正在不斷提升,成為推動(dòng)電子測(cè)量?jī)x器技術(shù)演進(jìn)的核心驅(qū)動(dòng)力。在這一趨勢(shì)下,示波器、誤碼儀等測(cè)試設(shè)備需要處理更高的波特率和更復(fù)雜的調(diào)制信號(hào)。與此同時(shí),測(cè)量頻率范圍也在向毫米波、太赫茲頻段持續(xù)延伸,市場(chǎng)對(duì)高帶寬、高采樣率儀器的需求正持續(xù)增長(zhǎng)。

(2)集成化與模塊化

面對(duì)日益復(fù)雜的研發(fā)和生產(chǎn)測(cè)試場(chǎng)景,傳統(tǒng)單臺(tái)式儀器在空間利用率和測(cè)試效率方面面臨挑戰(zhàn)。為了解決這些問(wèn)題,集成化與模塊化成為重要發(fā)展方向。PXI/PXIe和AXIe等模塊化儀器平臺(tái)的市場(chǎng)占有率不斷上升,用戶(hù)可以根據(jù)具體需求靈活組合源表、示波器、頻譜儀等功能模塊,快速構(gòu)建自動(dòng)測(cè)試系統(tǒng)。這種趨勢(shì)尤其有利于半導(dǎo)體測(cè)試、汽車(chē)電子產(chǎn)線(xiàn)等需要大規(guī)模并行測(cè)試的應(yīng)用場(chǎng)景。

(3)軟件智能化與虛擬化

在測(cè)試需求深化的背景下,用戶(hù)已不再滿(mǎn)足于單純的數(shù)據(jù)采集,而是更加渴望深度的數(shù)據(jù)分析、自動(dòng)化測(cè)試和遠(yuǎn)程控制能力。這使得軟件智能化和虛擬化成為行業(yè)競(jìng)爭(zhēng)的焦點(diǎn)。一方面,軟件定義儀器的理念逐漸普及,用戶(hù)可通過(guò)升級(jí)軟件獲得新功能,從而延長(zhǎng)硬件生命周期;另一方面,結(jié)合物聯(lián)網(wǎng)技術(shù)的云與遠(yuǎn)程測(cè)試,實(shí)現(xiàn)了實(shí)驗(yàn)室儀器的遠(yuǎn)程訪(fǎng)問(wèn)、數(shù)據(jù)共享和云端分析,有效支持跨地域協(xié)同研發(fā)。此外,自動(dòng)化測(cè)試軟件環(huán)境及其生態(tài)建設(shè),已成為廠(chǎng)商構(gòu)建核心競(jìng)爭(zhēng)力的關(guān)鍵。

(4)精密測(cè)量與低功耗測(cè)試

隨著物聯(lián)網(wǎng)設(shè)備、可穿戴設(shè)備和醫(yī)療電子產(chǎn)品的大規(guī)模應(yīng)用,這些設(shè)備對(duì)功耗極為敏感,要求在極低電流和電壓下實(shí)現(xiàn)精確測(cè)量。精密源表因其既能輸出電源又能高精度測(cè)量電流/電壓的雙重特性,應(yīng)用場(chǎng)景不斷擴(kuò)展,成為半導(dǎo)體I-V特性分析、材料科學(xué)研究的核心工具。同時(shí),行業(yè)對(duì)微弱信號(hào)檢測(cè)、低噪聲設(shè)計(jì)的要求也越來(lái)越高。

(5)特定應(yīng)用場(chǎng)景的專(zhuān)用化

通用儀器往往難以完全滿(mǎn)足特定新興產(chǎn)業(yè)在測(cè)試效率和成本控制方面的嚴(yán)苛要求,這促使測(cè)試儀器向?qū)S没较虬l(fā)展。在光通信測(cè)試領(lǐng)域,隨著硅光技術(shù)、共封裝光學(xué)技術(shù)的發(fā)展,對(duì)高精度波長(zhǎng)鎖定、快速光譜分析的需求顯著增加。在半導(dǎo)體測(cè)試方面,針對(duì)晶圓級(jí)測(cè)試、動(dòng)態(tài)精密測(cè)量等場(chǎng)景,源表類(lèi)儀器和專(zhuān)用測(cè)試系統(tǒng)需求旺盛。此外,新能源汽車(chē)電子的興起,也催生了對(duì)高電壓平臺(tái)、大電流以及車(chē)載總線(xiàn)相關(guān)專(zhuān)用測(cè)試儀器的快速增長(zhǎng)。

(6)國(guó)產(chǎn)化替代加速

受?chē)?guó)際貿(mào)易環(huán)境變化及國(guó)家供應(yīng)鏈安全戰(zhàn)略的推動(dòng),電子測(cè)量?jī)x器的國(guó)產(chǎn)化替代進(jìn)程正在加速。在高端示波器、頻譜分析儀、矢量網(wǎng)絡(luò)分析儀、高速源表等領(lǐng)域,國(guó)內(nèi)廠(chǎng)商正從中低端市場(chǎng)向高端市場(chǎng)發(fā)起沖擊,市場(chǎng)份額逐步提升。國(guó)產(chǎn)儀器在性能不斷追趕的同時(shí),也在價(jià)格、本地化服務(wù)和定制化需求方面形成了獨(dú)特的競(jìng)爭(zhēng)優(yōu)勢(shì)。

4、行業(yè)技術(shù)水平及特點(diǎn)

(1)產(chǎn)品技術(shù)含量高,產(chǎn)品對(duì)新技術(shù)融合快

電子測(cè)量?jī)x器屬于技術(shù)密集型行業(yè),其發(fā)展是多學(xué)科、多領(lǐng)域共同進(jìn)步的成果。電子測(cè)量?jī)x器以電子技術(shù)為基礎(chǔ),融合電子測(cè)量、射頻微波設(shè)計(jì)、數(shù)字信號(hào)處理、微電子、計(jì)算機(jī)、通信等多領(lǐng)域技術(shù),產(chǎn)品技術(shù)含量高。隨著人工智能、精密制造等新興技術(shù)的快速發(fā)展,相關(guān)新技術(shù)快速融入測(cè)量?jī)x器產(chǎn)品,數(shù)字測(cè)試、電氣測(cè)試、半導(dǎo)體測(cè)試等電子測(cè)量?jī)x器性能不斷提升,傳統(tǒng)儀器形態(tài)和測(cè)量模式也在變化。

(2)國(guó)內(nèi)起步較晚,相較海外龍頭存在技術(shù)差距

早在1946年,泰克創(chuàng)始人發(fā)明了世界上第一款觸發(fā)示波器,而中國(guó)電子測(cè)量?jī)x器市場(chǎng)于21世紀(jì)初方才步入虛擬儀器階段。近年來(lái),我國(guó)電子測(cè)量?jī)x器的產(chǎn)業(yè)化水平已取得較大進(jìn)步,根據(jù)Frost&Sullivan數(shù)據(jù),國(guó)產(chǎn)品牌市場(chǎng)份額由2020年8.4%上升至2024

年的16.8%,但總體水平仍落后于海外先進(jìn)水平,國(guó)內(nèi)企業(yè)普遍技術(shù)積累時(shí)間尚短,在品牌知名度、產(chǎn)品線(xiàn)豐富程度、行業(yè)整體解決方案的能力及業(yè)務(wù)規(guī)模等方面與是德科技等行業(yè)龍頭存在較大差距。

5、所屬行業(yè)在產(chǎn)業(yè)鏈中的地位和作用,與上、下游行業(yè)之間的關(guān)聯(lián)性

電子測(cè)量?jī)x器行業(yè)產(chǎn)業(yè)鏈

資料來(lái)源:普華有策

(1)上游行業(yè)與本行業(yè)的關(guān)聯(lián)

電子測(cè)量?jī)x器行業(yè)的上游行業(yè)主要為電子元器件行業(yè),包括IC芯片、PCBA、線(xiàn)纜、電容、電阻、電感等。電子測(cè)量?jī)x器對(duì)信號(hào)處理的速度和精度具有較高的要求,隨著電子測(cè)量?jī)x器行業(yè)數(shù)字化、智能化推進(jìn),對(duì)產(chǎn)業(yè)鏈上游的電子元器件提出更高的性能要求。上游電子元器件性能的發(fā)展以及各國(guó)對(duì)電子元器件的貿(mào)易政策可能會(huì)對(duì)電子測(cè)量?jī)x器行業(yè)發(fā)展產(chǎn)生影響。

(2)下游行業(yè)與本行業(yè)的關(guān)聯(lián)

電子測(cè)量?jī)x器作為基礎(chǔ)性、戰(zhàn)略性行業(yè),深度融入通信、半導(dǎo)體、消費(fèi)電子、汽車(chē)及教育科研等國(guó)民經(jīng)濟(jì)領(lǐng)域,既為下游產(chǎn)業(yè)的研發(fā)生產(chǎn)優(yōu)化工藝、保障質(zhì)量,其發(fā)展也受下游資本開(kāi)支與技術(shù)迭代的直接影響。

在通信領(lǐng)域,相關(guān)儀器支撐5G標(biāo)準(zhǔn)制定與產(chǎn)品量產(chǎn),助力6G前瞻研究,并為數(shù)據(jù)中心等數(shù)字基建提供保障;在半導(dǎo)體領(lǐng)域,覆蓋從晶圓加工到封測(cè)的全流程參數(shù)檢測(cè),確保良率、篩選缺陷。消費(fèi)電子領(lǐng)域,可穿戴設(shè)備普及催生更嚴(yán)苛標(biāo)準(zhǔn),推動(dòng)高端測(cè)試儀器技術(shù)創(chuàng)新;汽車(chē)工業(yè)領(lǐng)域,新能源與智能駕駛促使電池、充電及車(chē)載電子測(cè)量需求激增;

教育科研領(lǐng)域,作為理工科基礎(chǔ)設(shè)備,伴隨高等教育投入增長(zhǎng)迎來(lái)更廣闊空間。

6、行業(yè)進(jìn)入壁壘

(1)技術(shù)壁壘

電子測(cè)量?jī)x器行業(yè)屬于技術(shù)密集、多學(xué)科交叉的高科技行業(yè),對(duì)可靠性要求極高。龍頭企業(yè)經(jīng)多年積累具備技術(shù)及市場(chǎng)優(yōu)勢(shì),新進(jìn)入者不僅短期內(nèi)難以完成技術(shù)積累和產(chǎn)品線(xiàn)搭建,還需應(yīng)對(duì)快速的技術(shù)迭代,對(duì)持續(xù)創(chuàng)新能力構(gòu)成嚴(yán)峻挑戰(zhàn)。

(2)資金投入和生產(chǎn)規(guī)模壁壘

電子測(cè)量?jī)x器行業(yè)具有重資金投入的特征。為保持技術(shù)領(lǐng)先與市場(chǎng)競(jìng)爭(zhēng)力,企業(yè)需在人才團(tuán)隊(duì)、技術(shù)研發(fā)、產(chǎn)線(xiàn)拓展及設(shè)備更新上持續(xù)投入大量資金。尤其是產(chǎn)品種類(lèi)繁多、性能各異,下游客戶(hù)對(duì)專(zhuān)用設(shè)備要求嚴(yán)苛,且獲取大客戶(hù)訂單需通過(guò)嚴(yán)格認(rèn)證并具備一定生產(chǎn)規(guī)模。因此,持續(xù)性的高額資金投入構(gòu)成了行業(yè)的重要進(jìn)入壁壘。

(3)人才壁壘

電子測(cè)量?jī)x器行業(yè)是典型的人才密集型行業(yè)。作為技術(shù)驅(qū)動(dòng)的產(chǎn)業(yè),企業(yè)的核心競(jìng)爭(zhēng)力高度依賴(lài)具備豐富研發(fā)與實(shí)踐經(jīng)驗(yàn)的專(zhuān)業(yè)人才,而這類(lèi)人才在業(yè)內(nèi)尚屬稀缺資源。目前,優(yōu)質(zhì)的技術(shù)與市場(chǎng)人才多集中于領(lǐng)先企業(yè),人才爭(zhēng)奪激烈且培養(yǎng)周期長(zhǎng)。隨著技術(shù)迭代加速,高端人才需求持續(xù)攀升,因此人才儲(chǔ)備已成為新進(jìn)入者的核心壁壘。

(4)客戶(hù)認(rèn)證壁壘

在電子測(cè)量?jī)x器行業(yè)客戶(hù)數(shù)量和客戶(hù)質(zhì)量對(duì)企業(yè)的長(zhǎng)期發(fā)展具有較大影響,下游客戶(hù)特別是國(guó)際知名企業(yè)認(rèn)證的周期較長(zhǎng),設(shè)備替換意愿度低,行業(yè)頭部企業(yè)擁有顯著的客戶(hù)資源壁壘。該行業(yè)客戶(hù)資源的積累以及客戶(hù)關(guān)系的建立往往需要較長(zhǎng)時(shí)間,部分國(guó)際大型客戶(hù)的認(rèn)證審核周期可能長(zhǎng)達(dá)1-2年,下游客戶(hù)一旦選定則不會(huì)輕易更改。因此,客戶(hù)認(rèn)證難度將對(duì)新進(jìn)入企業(yè)的前期發(fā)展造成較大的不利影響。

7、行業(yè)內(nèi)主要企業(yè)

電子測(cè)量?jī)x器包括通信測(cè)試儀器和電性能測(cè)試儀器,通信測(cè)試儀器主要面向光通信測(cè)試,包括采樣示波器、時(shí)鐘恢復(fù)單元、誤碼分析儀等核心測(cè)試儀器;電性能測(cè)試儀器主要包括精密源表和低漏電開(kāi)關(guān)矩陣,廣泛應(yīng)用于通信和半導(dǎo)體等領(lǐng)域的高精度電學(xué)測(cè)試。

同行業(yè)公司包括Keysight、Tektronix、Anritsu、EXFO、HighFinesse、NI、Advantest、Teradyne、

行業(yè)內(nèi)主要企業(yè)

資料來(lái)源:普華有策