衛星導航(Satellite navigation)是指采用導航衛星對地面、海洋、空中和空間用戶進行導航定位的技術。常見的GPS導航,北斗星導航等均為衛星導航。衛星導航系統是集多種傳感儀器、精密測量儀器、GSP定位系統、光譜儀器、分析儀、測繪儀、遙感器、數據收集轉發系統等等設備于一身。

全球衛星導航市場規模穩定增長

近年來支持衛星導航的智能手機快速發展以及政府、商業、軍事、工業領域對精確定位導航的衛星導航解決方案日益重視,促進了全球市場增長。

根據美國衛星產業協會(SIA)發布的歷年《衛星產業現狀報告》,2018年,全球衛星導航設備市場收入為933億美元,較上年同比增長約6%。

根據賽迪發布的《2018年衛星導航市場概述及發展預測》數據,2018年,全球衛星導航市場規模為3140.0億美元,同比增長5.8%。

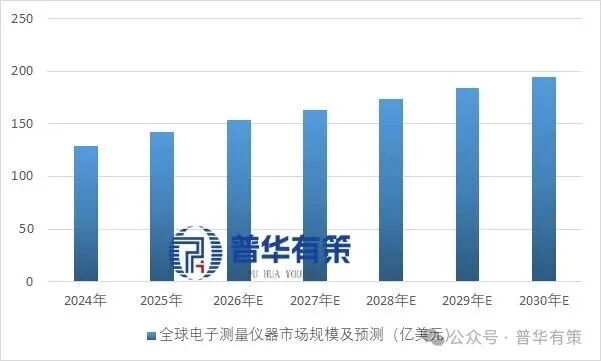

圖表1:2012-2018年全球衛星導航GNSS設備收入(單位:億美元,%)

圖表2:2016-2018年全球衛星導航市場規模(單位:億美元,%)

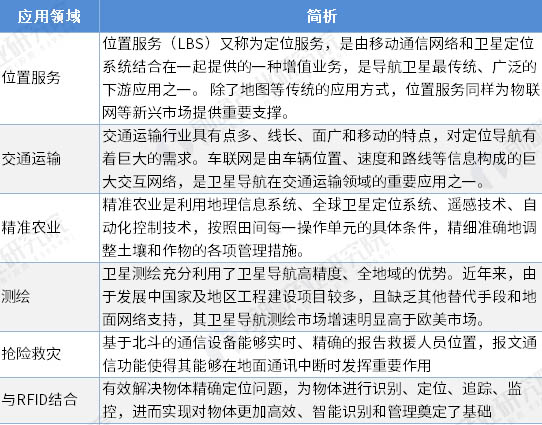

位置服務和公共交通為主要應用市場

根據歐洲全球導航衛星系統管理局(GSA)數據,衛星導航下游應用最多的是道路交通和位置服務,分別占50%和43.4%,其次是測繪和農業領域市場,占比分別為2.6%和1.3%。

根據賽迪數據,位置服務在衛星導航應用細分市場中占比最大,占比為53.2%,其次是公共交通市場,占比為38%,其它的包括測繪、農業、航空等行業市場占比合計為8.8%。

圖表3:2015-2025年衛星導航累計核心市場的收入份額(單位:%)

圖表4:2018年全球衛星導航下游應用市場結構(單位:億美元,%)

圖表5:衛星導航下游應用市場簡介

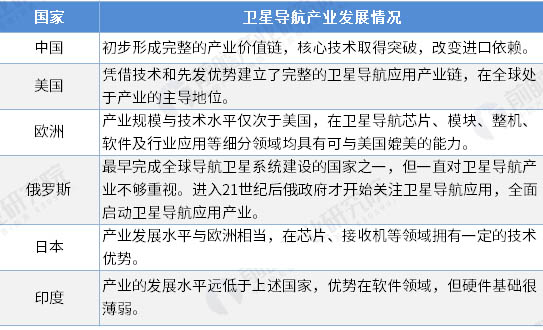

亞太、北美、歐盟主導衛星導航市場

全球衛星導航產業的發展特點是少數巨頭占據了大量市場份額,同時有大量中小企業從事配套業務。美國和日本企業在衛星導航產業鏈中處于領先地位。

從全球地區發展來看,亞太地區、北美地區和歐盟地區主導全球衛星導航產業市場,在全球份額占比分別為34.5%、25.6%和23.1%。

圖表6:2018年全球衛星導航區域市場結構(單位:%)

圖表7:各國衛星導航產業發展情況

美國主導衛星導航產業鏈上中游市場

衛星導航系統可以分為空間段、地面段和用戶段三段,其中空間段主要由國家投資完成,為核心基礎,地面段和用戶段則是國內外企業建設投資競爭的焦點,具有廣闊的應用市場空間。

衛星導航的產業鏈主要集中于用戶段和地面段,其上游為基礎器件、基礎數據和基礎軟件,中游為系統集成和終端集成,下游為運營服務。

圖表8:衛星導航產業鏈

在全球衛星導航上游元器件市場前十企業中,美國占據一半以上。2018年,聯發科、高通、博通位列前三,位居第一梯隊,2018年三者銷售額分別為355.9億美元、227.0億美元和209.0億美元。

美國的GPS系統發展較早,在芯片方面有博通、高通、德州儀器等技術領先、市場占有率高優勢企業,歐洲在衛星導航芯片、模塊、整機、軟件等領域也有與美國媲美的實力。隨著中國北斗系統發展成熟,越來越多國際芯片產商切入北斗衛星導航市場,中國衛星導航市場近年來實現快速發展。

圖表9:2018年全球十大衛星導航元器件制造商

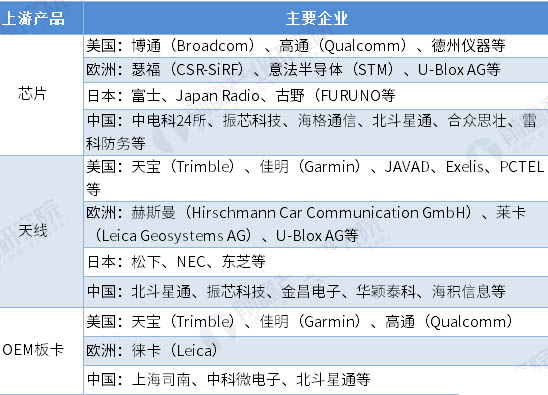

圖表10:衛星導航上游基礎產品主要生產產商

從中游市場來看,美國在衛星導航終端制造業中依然占主導地位。美國的天寶、佳明、蘋果、麥哲倫等為行業領軍企業,歐洲和日本市場也有Tomtom、索尼、諾基亞等國際知名企業。