原標題:20年深耕測試儀器,新能源車、華為等概念助力,東方中科即將爆發

在國內A股市場上,有這么一家公司,它是國內測試儀器的行業龍頭,背靠中科院的超強研發能力,在近年來5G、新能源汽車、華為等熱點概念中都有重要地位,它就是東方中科。近年來,公司發展迅速,在A股市場上成為炙手可熱的超級牛股。

一、二十年辛勤開拓,鑄就國內測試領域龍頭的利劍

公司是中國科學院控股有限公司旗下東方科儀控股集團有限公司的控股子公司,是國內引入測試儀器科技租賃業務領域的先行者之一,已發展成為國內少數能夠全面提供儀器銷售、租賃、系統集成及相關技術服務的綜合服務商。公司多年來深耕測試測量領域,在5G通訊、新能源汽車、工業電子、消費電子、科研院所等多個領域為客戶提供有競爭力的產品。

公司成立于2000年8月,主要經歷了三個發展階段:第一階段(2000-2002),公司通過大規模代理國際知名品牌產品,確立行業地位,初步形成全國性營銷網絡;第二階段(2003-2005),公司開始以客戶需求為導向,逐漸發展出產品銷售與增值服務的業務模式;第三階段(2006年至今),公司與全球最大的科技租賃公司日本歐力士戰略合作,逐漸發展成為電子測量儀器的綜合服務商,并于2016年在深交所上市。

公司具有強大的股東背景,其中實際控制人為中國科學院控股,持股比例為30.77%;日本歐力士持股23.86%。公司所處行業為資本密集型行業,并與下游硬科技企業聯系密切,具有較強的行業壁壘。公司作為中科控股的控股孫公司, 強大的股東背景為公司發展提供了技術、資本上的雙重保障。

目前,公司正式代理的儀器品牌近20個,業務涉及的儀器品牌超過200個,能提供超過3000種型號的儀器產品,豐富的產品種類可較好滿足行業客戶的需求。

二、高速增長,同時又高質量發展

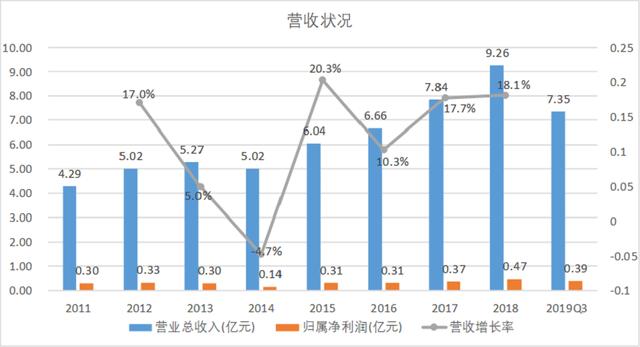

自2011年至今,公司一直保持著高速的增長。公司近7年營業收入的復合增長率為11.6%,且幾乎每年都保持增長。截止到2018年年末,公司的營業收入達到了9.26億元,同比增長了18.1%,凈利潤為0.47億元。截止到2019年3季度,公司的營業收入為7.35億元,凈利潤為0.39億元,預計2019年仍然能保持較高增長速度。

從公司的盈利能力看,毛利率、凈利率、加權凈資產收益率呈現出先下降后上升的態勢。其中2018年,公司的三項盈利能力指標有了較大幅度的改善。說明2018年公司的盈利能力有較大幅度提升,這一點在營收和凈利潤上都有體現。

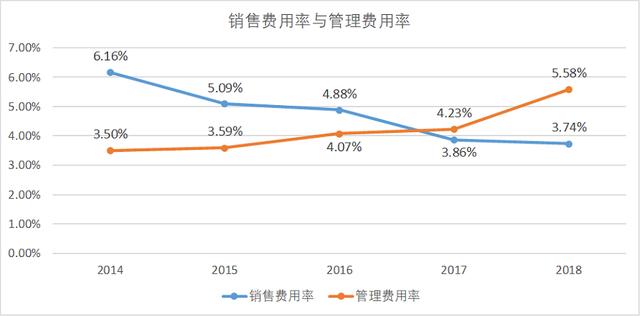

從費用率角度來看,公司的近幾年的銷售費用率呈現出下降趨勢,管理費用率則出現緩慢上升的趨勢。整體上兩項費用率基本持平,略有下降趨勢。說明公司的管理效率不斷上升,盡管銷售費用率有所增長,整體的費用率比較穩定。

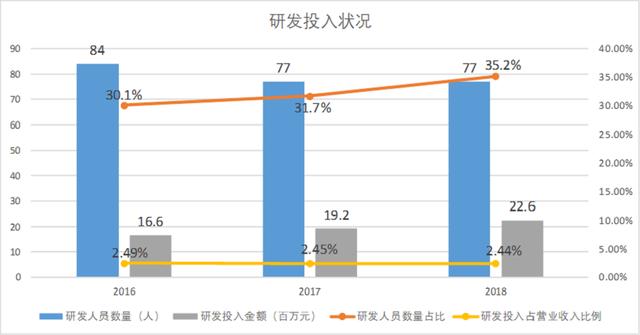

另外,從研發投入上來看,公司近三年的研發投入不斷增長,研發投入占營收比例保持穩定。截止到2018年,公司的研發投入達到了0.226億元,占營收比例為2.44%,結合銷售費用率和管理費用率,公司的發展有較好的可持續性。

三、5G、新能源汽車、華為等概念齊助力,未來可期

公司的主營業務是測試儀器的相關業務,近年來,5G、新能源汽車、華為等概念不斷走強,推動了公司5G網絡測試、新能源汽車、華為終端設備的測試業務,公司有了這些助力,會保持較高的速度和質量發展。

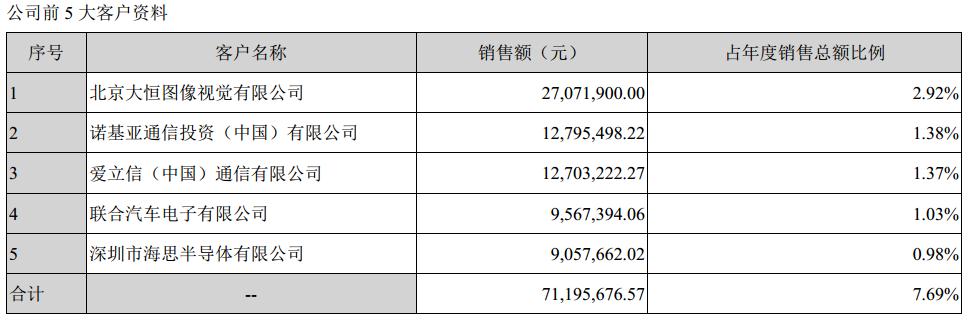

公司的前五大客戶,就包含了5G、汽車制造測試的重點企業,且公司的客戶結構比較合理,沒有過多依賴大客戶的風險。

新一代通信技術(5G)無論是標準制定,或是在研發生產,還是在規模制造,都高度依賴測試設備的及時就位,特別是在標準制定落地環節,測試設備更是起到了決定性作用。隨著5G 建設周期的到來,通信基站將迎來新一輪建設,直接拉動對相關測試儀器的需求。

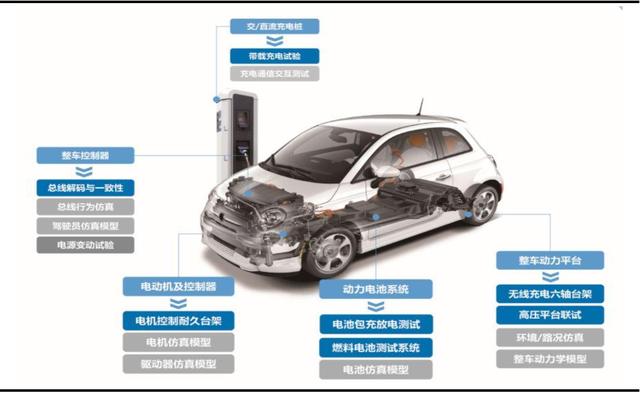

測試測量在新能源車研發、出廠過程中扮演重要角色。新能源車若要在獲得市場認可,需經過一系列嚴格的測試,主要為安全性和性能評測兩方面。

四、總結

隨著新能源汽車的不斷回歸,將進一步釋放新能源汽車測試需求,同時公司近年來發展出無線充電測試,為手機、新能源汽車未來無線充電做好了準備。5G的發展,隨著基站的建設,也將不斷釋放需求。公司與華為保持著密切的合作關系,其中海思半導體更是公司的前五大客戶之一。技術的應用離不開測試,未來公司的需求將會有較大增長,目前公司的經營狀況非常好,市盈率在77左右,公司的股價也僅為23.78,未來還會有較大的成長空間。