4月30日,林洋能源公眾號發(fā)布:繼成功中標中國電信南通分公司NB智能電表項目后,南京林洋電力又成功中標中國聯(lián)通物聯(lián)網(wǎng)公司4G通信模塊項目2,000余萬元框架包,實現(xiàn)公司在運營商行業(yè)的又一重大突破!前不久,南京林洋在中國電信南通分公司NB智能電表采購項目中喜獲30萬元框架中標包,成為此項目唯一中標企業(yè),也是林洋在NB電表行業(yè)中的里程碑式的突破。

5月1日,威勝信息公眾號發(fā)布:威勝信息在中國聯(lián)通物聯(lián)網(wǎng)公司4G模塊項目中,以總金額第一的成績中標4,300余萬元框架包,并超過其余廠家中標金額總和,實現(xiàn)移動運營商業(yè)務突破。此次威勝信息在聯(lián)通項目中標,是中國聯(lián)通對威勝信息綜合實力、技術水平的肯定,也是對威勝品牌和服務能力的高度認可。

威勝信息聯(lián)通項目中標產(chǎn)品(來源:威勝信息公眾號)

小編看到這兩個好消息時,由衷替林洋和威勝高興,同時也不免動了好奇心:這兩家都是表計企業(yè),且都是國網(wǎng)和南網(wǎng)智能電表和用電信息采集招投標項目的“第一梯隊”企業(yè),且不說項目本身來自運營商而非電網(wǎng)行業(yè),再者中標的也不是電表,而是4G通信模組。

天天在運營商招投標項目中頻頻露臉的那些模組企業(yè)呢?

難道,這個不是他們的菜?

順著這個線索,小編查到通信世界網(wǎng)4月27日發(fā)布的一則消息:

中標公告

中國聯(lián)通公布2020年聯(lián)通物聯(lián)網(wǎng)專用4G通信模塊集采結果。候選人公告顯示,威勝信息、杭州海興電力和江蘇林洋能源三家企業(yè)中標。

據(jù)了解,該項目為集中招標項目,預估金額8,500萬元(含稅),預計采購100萬個(標段一:Ⅰ型專用4G通信模塊60萬個、標段二:Ⅱ型專用4G通信模塊40萬個),且每個標段的中標人數(shù)量均為2個,每個中標人對應的份額為:第一名中標份額:60%;第二名中標份額:40%。

中標結果如下:

標段一(Ⅰ型專用4G通信模塊):

第一中標候選人:威勝信息技術股份有限公司

第二中標候選人:杭州海興電力科技股份有限公司

標段二(Ⅱ型專用4G通信模塊):

第一中標候選人:江蘇林洋能源股份有限公司

第二中標候選人:威勝信息技術股份有限公司

又看到熟悉的一家表計企業(yè):杭州海興!

按照總金額8,500萬元,威勝4,300余萬元,林洋2,000余萬元,且威勝中標金額超過其余廠家中標金額總和,倒推一下,海興中標金額在2,200萬元左右。

“運營商招標4G通信模塊,中標的為什么是電表企業(yè),而不是專注做4G模組的通信企業(yè)”,隨著疑問加劇,小編也梳理了一個“自以為是”的脈絡,歡迎讀者補充指正,別拍磚哦!

表企產(chǎn)業(yè)鏈布局早已開始,更懂模組的落地場景

如果說林洋中標中國電信南通分公司NB智能電表采購項目,是瞄準運營商正在大規(guī)模建設的5G基站,未來如何通過通信用電優(yōu)惠政策和供電改造方案節(jié)省龐大的電費開支,就涉及到的智能電表采購探尋市場契機,那么這一次中標中國聯(lián)通4G通信模塊項目,則是源于表計企業(yè)在電網(wǎng)行業(yè)的多年積淀,探尋如何助力運營商服務電網(wǎng)行業(yè)4G終端產(chǎn)品更新迭代的市場契機。

這幾年,物聯(lián)網(wǎng)芯片、模組企業(yè)在各個行業(yè)一路高歌猛進,表計企業(yè)則更務實于行業(yè)特性和應用場景的落地實踐中。隨著行業(yè)下游應用不斷豐富,對無線通信模組的數(shù)據(jù)傳輸能力、功耗和覆蓋都提出更高要求,無線通信模組正逐步從2G/3G向4G/5G/NB-IoT升級,國家電網(wǎng)新增的集中器、專變終端等用采設備將全面采用4G 網(wǎng)絡進行數(shù)據(jù)傳輸。物聯(lián)網(wǎng)模組已成為物聯(lián)網(wǎng)行業(yè)確定性最高、落地最早的產(chǎn)業(yè)鏈環(huán)節(jié)之一。

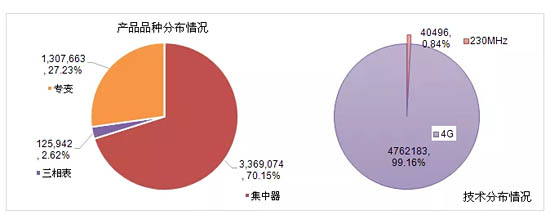

國網(wǎng)2019年遠程通信模塊招標項目中,需求產(chǎn)品品種包括三相遠程通信模塊、專變采集終端遠程通信模塊、集中器遠程通信模塊,其中集中器遠程通信模塊需求數(shù)量占70.15%。從需求產(chǎn)品通信技術方案分布情況看,99.16%采用4G技術,剩余0.84%采用230MHz技術。參與遠程通信模塊市場競爭的企業(yè),要滿足的基本條件如下:

●近三年累計銷售用電信息采集終端、用電信息采集終端(電能表)4G通信模塊業(yè)績不少于100000個。注:銷售業(yè)績必須提供對應的合同和發(fā)票復印件;

●所投產(chǎn)品具有國家工業(yè)和信息化部頒發(fā)的無線電發(fā)射設備型號核準證或電信設備進網(wǎng)許可證;

●提供國家認可第三方權威檢測機構的有效的檢測報告。

圖:國網(wǎng)2019年度遠程通信模塊需求產(chǎn)品品種分布情況

(來源:《2019年中國智能電表及用電信息采集市場分析報告》)

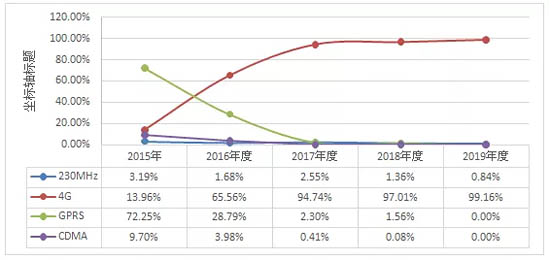

從過去三年各遠程通信方案的市場占有率來看,GRPS方案和CDMA方案2019年已完全沒有需求,4G方案市場占有率一直在提高。近期,工信部發(fā)布了《關于深入推進移動物聯(lián)網(wǎng)全面發(fā)展的通知》,提出新增物聯(lián)網(wǎng)終端不再使用2G/3G網(wǎng)絡,并將推動存量2G/3G物聯(lián)網(wǎng)向NB-IoT/4G/5G網(wǎng)絡遷移,逐步建立NB-IoT、4G和5G協(xié)同發(fā)展的移動物聯(lián)網(wǎng)綜合體系。

圖:近三年遠程通信方案市場占有率

(來源:《2019年中國智能電表及用電信息采集市場分析報告》)

模組企業(yè)哪兒去了

相比較表計行業(yè)的含蓄和務實,物聯(lián)網(wǎng)行業(yè)各頻道的發(fā)聲著實能讓我們看到不少表象背后的故事。

3月17日,TH物聯(lián)網(wǎng)頻道發(fā)布了《通信模組發(fā)展趨勢》一文,開篇直接引出國內(nèi)通信模組廠家的競爭格局:

●年出貨千萬級代表廠家:移遠通信、芯訊通(日海智能)。市場側以渠道為主,通過低價鋪量,擴大銷售規(guī)模。近兩年通過海外布局,搶占國際份額。利用海外高毛利,反補國內(nèi)利潤。

●年出貨五百萬級代表廠家:廣和通、中移、龍尚、騏俊、有方、高新興、合宙。市場側以直銷為主、渠道為輔。產(chǎn)品深耕某個行業(yè)或者市場,追求利潤(廣和通、龍尚、有方、高新興)。近幾年通過進入三大運營商的產(chǎn)品庫,低價出貨,出貨量大利潤低(騏俊物聯(lián)、合宙)。

●年出貨十萬級代表廠家:美格智能、Telit、中移數(shù)寬、寬翼、移為等。模組出貨量少,短期市場發(fā)展空間小,特點分散。部分廠家結合終端產(chǎn)品銷售模組(美格智能、中移數(shù)寬、寬翼)。部分廠家在國內(nèi)研發(fā)模組&終端產(chǎn)品,深耕高毛利的海外市場(移為)。國際模組廠家開始在國內(nèi)布局(Telit)。

其中談到模組市場現(xiàn)狀的幾個特點:

●模組廠家營業(yè)收入飆升,出貨量多少與利潤大小有關。

●產(chǎn)品同質(zhì)化嚴重,競爭激烈,大廠進一步壓縮利潤。

●2G逐步退網(wǎng),終端補貼沒了,加速4G模組競爭環(huán)境越發(fā)透明,更加激烈。

●5G模組開始商用,上游芯片供應商開始往下游方案服務延伸,生產(chǎn)5G模組。

模組投入大,見效慢,銷售額小,毛利低,售后周期長。即使未來需求量非常大,就投資收益的角度看,單純的模塊業(yè)務很難有太大的作為。物聯(lián)網(wǎng)模組是更新很快的高新技術行業(yè),高的研發(fā)費用有助于構筑行業(yè)高壁壘,持續(xù)保障產(chǎn)品在行業(yè)的領先地位。但在一個企業(yè)級物聯(lián)網(wǎng)項目中,客戶需要的是一整套方案,核心關注點并不在通訊模塊層面。模組如何能讓終端制造商加快終端產(chǎn)品的研發(fā)周期,同時降本增效、提高客戶利潤率,是模組廠家應該重點思考的方向。

更為犀利的點評來自擼串雜談IoT圈的串兒爺:原本電力市場的龍頭老大有方,2019年,一方面因戰(zhàn)略搖擺被移遠搶走不少市場份額,另一方面因Cat1興起,LTE模組價格大幅拉低,且智芯不可撼動的位置,不到4個億的電力市場銷售額能否持續(xù)保住是個挑戰(zhàn)?在肯定移遠產(chǎn)品思維不錯的同時,對其財務數(shù)據(jù)中的研發(fā)投入細節(jié)做了細細拆解,并就拆解結果對其未來作出預判:高毛利業(yè)務增長停滯,主力產(chǎn)品面臨單價快速下滑,新業(yè)務尚未健全(更多物聯(lián)網(wǎng)企業(yè)的2020走向如何,大家可自行研讀判斷)。

想到這兒,小編突然明白自己的好奇心,為什么有人這樣解答:

Q:

運營商招標4G通信模塊,中標的為什么是電表企業(yè),而不是專注做4G模組的通信企業(yè)?

A:

責任問題!外面只看到賊風光,沒看到賊挨打!

物聯(lián)網(wǎng)深耕表計行業(yè),彼此成就

就三家表計企業(yè)中標中國聯(lián)通4G通信模塊項目來說,且不說是不是運營商招標后服務電網(wǎng)公司的終端產(chǎn)品2G升級4G,至少模組企業(yè)沒有直接入局,僅僅了解通信是不足夠的,不懂終端軟硬件是搞不定的。

所謂責任問題,也是實力信任的問題!

終端產(chǎn)品升級,4G模塊要做電氣和規(guī)約轉換,這活兒表計企業(yè)最熟悉,模塊企業(yè)不擅長!

有些模塊廠家沒底線,隨意更改設計,出了事拍屁股走人。國網(wǎng)南網(wǎng)集中招標項目的中標企業(yè)都是有實力的企業(yè),規(guī)模大,出事也跑不了!換句話說,表廠都要簽署招標項目中的無限責任連帶風險,哪個模塊廠家敢?

偷偷問一句,“有沒有沒被罰過的模塊廠家?”

前幾天讀了一文章,印象最為深刻的是投資熱點從2C遷徙到2B,對各自行業(yè)理解的深度和耐心是必不或缺的。不同于2C可以以資本換流量,流量換規(guī)模,2B不是靠錢砸得出來的,無法以資本換客戶。2020年,投資人紛紛轉場企業(yè)服務、5G、工業(yè)互聯(lián)網(wǎng),但早期入局者先人一步的入場優(yōu)勢是無法被后來者趕超的,2B投資所強烈依賴的研究驅動和整體認知,除了以時間積累,并無捷徑。

雖然先發(fā)優(yōu)勢并不是絕對,充足資源也不是萬能,圍繞2B所發(fā)生的一切只是一個開始,未來會在誰的手里,誰也無法保證?但“以前是富貴險中求,以后只能慢慢來賺錢”正在成為現(xiàn)實。

反觀物聯(lián)網(wǎng)行業(yè)和表計行業(yè)的關系,又何嘗不是如此?

“物聯(lián)網(wǎng)時代網(wǎng)絡是核心,垂直行業(yè)的從業(yè)者必須從傳統(tǒng)認知層面跨界出去相互理解和協(xié)同,才能最大化做好行業(yè)解決方案和服務!”

“做表計行業(yè)的業(yè)務不能急功近利!物聯(lián)網(wǎng)行業(yè)的從業(yè)者必須要深入了解垂直行業(yè)本身的業(yè)務應用,純用物聯(lián)網(wǎng)市場的套路在四表行業(yè)是走不長的!”

不固步自封,也不妄自菲薄,想顛覆先深耕。

物聯(lián)網(wǎng)行業(yè)和表計行業(yè),需彼此成就!

素材來源:

8500萬元訂單!三家企業(yè)中標2020年中國聯(lián)通物聯(lián)網(wǎng)專用4G通信模塊集采 - 通信世界全媒體,田小夢2020.04.27

南京林洋電力中標中國聯(lián)通4G通信模塊采購項目 -林洋能源2020.04.30

喜報|威勝信息四月喜獲中標約1.4億元 -威勝信息2020.05.01

通信模組發(fā)展 - TH 物聯(lián)網(wǎng)頻道 2020.03.17

擼串雜談IoT圈 - 串兒爺

《2019年中國智能電表及用電信息采集市場分析報告》- 電力喵和環(huán)球表計聯(lián)合發(fā)行