當天空蔚藍,鳥兒歌唱時,自動駕駛汽車的行駛幾乎毫無問題;但在雨霧、冰雪和塵霾等惡劣天氣下,情況則完全不同。對自動駕駛汽車而言,穩健的感知系統對確保道路安全并保護駕駛員和其他弱勢道路使用者至關重要。

攝像頭、雷達和激光雷達(LiDAR)單元作為汽車的“眼睛”,將為車輛提供環境認知,并繪制用于完全自主駕駛的道路地圖。

伍德賽德資本合伙人(Woodside Capital Partners)的創始人兼管理合伙人 Rudy Burger 在布魯塞爾的AutoSens大會演講中表示,視覺目前仍是汽車領域最常見的傳感機制。伍德賽德資本年年追蹤汽車感知領域的近 180 家公司,其中包括 38 家專門研發 LiDAR 的公司、18 家雷達公司、14 家攝像頭公司和 29 家軟件開發公司。

本文將通過對全球投資和并購的深入了解來回顧塑造汽車感知市場的當前趨勢。

2021年是LiDAR投資高峰期

感知如今被視為自動駕駛汽車上路行駛的關鍵使能技術,但在 10 年前,它幾乎不存在。攝像頭和雷達“在五、六年前也幾乎沒有,但現在我們可以看到數百萬臺”,“公司的資金投入也是以百萬計。”

圖片來源:伍德賽德資本

截至 2021 年 9 月中旬,Burger 記錄的對汽車感知技術公司的投資已超過 10 億美元,年底之前計劃中的投資還將增加數億美元。在 2020-2021 年間,最活躍的企業投資者包括英特爾、福特和電裝公司,而最活躍的風險投資者則為Y Combinator、卡車風險投資(Trucks Venture )和豐田風險投資(Toyota Ventures)。

從細分行業來看,攝像頭相關企業在2019年處于鼎盛時期,但近兩年投資大幅縮水。軟件公司在過去四年中籌集的資金相對穩定,約為每年1 億美元。雷達相關企業一直保持相對較小的投資份額。就融資輪次和籌集的資金量而言,激光雷達仍然占主導地位,尤其是在 2020 年和 2021 年。“我確定 2021 年將成為激光雷達的投資頂峰期,”Burger 說。“在激光雷達的軟件領域有一些非常吸引人的機會,但在硬件方面,我認為很多公司早已投身其中。現在我們將看到的是這個領域的不斷整合。”

圖片來源:伍德賽德資本

未來兩、三年的整合

傳統上,收購其他公司或合并,是為了創造協同效應并為企業獲取互補技能。那么,是什么推動了技術的并購?有一個答案越來越清晰,Burger說,“它完全取決于實行收購的公司里 CEO的信心有多大。”他補充說,CEO 的信心通常來自公司在市場上的股價表現。“我們發現并購活動與企業CEO 的信心之間存在很強的關聯性。在過去的幾年中,由于股市表現非常好,并購活動也穩步上升。”

縱觀過去六年的汽車技術收購行為,最大的一筆交易仍然是英特爾以 153 億美元收購 Mobileye。緊隨其后的是奧羅拉收購優步、三星收購哈曼以及奧迪收購HERE。然后是蘋果 2019 年對 Drive.ai 的收購。“坦白說,蘋果的自動駕駛汽車計劃究竟是什么,現在仍然不明朗,”Burger說。“蘋果品牌的自動駕駛汽車看起來不太可能出現。當然,他們可以,而且肯定一直在投資開發這項技術。”這樣認為的原因來源于以下數字。汽車業務并不是高利潤的業務。Burger 表示,如果蘋果走汽車之路,其利潤率和股價將面臨巨大的下行壓力。

圖片來源:伍德賽德資本

最后,Burger 表示,他預計未來兩到三年內汽車傳感器領域將進行“重大整合”。

SPAC:“短暫的現象”

對于SPAC,Burger這樣解釋,“SPAC(特殊目的收購公司)基本上是一個公共外殼公司,可以在納斯達克上市。它是合法存在的公司,其資產負債表上可能有幾億美元的現金,但沒有經營業務。SPAC的使命就是找到一家運營企業并與之合并,合并后的實體可以在一夜之間上市。對于運營公司而言,這是一種更簡單、更快捷的上市方式。”

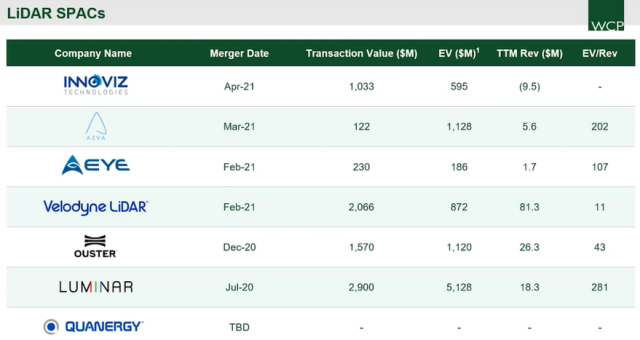

截至2021 年 9 月,六家 LiDAR 公司,包括Innoviz、Aeva、Aeye、Velodyne LiDAR、Ouster 和Luminar,已通過 SPAC 上市;而總部位于加利福尼亞州桑尼維爾的Quanergy Systems 公司也于 6 月宣布與中信資本收購達成合并協議,由中信資本成立一家致力于中國能源效率和科技業務的特殊目的收購公司。

圖片來源:伍德賽德資本

“我想指出的是,這些公司目前的收益比都非常高,”Burger說。“企業價值(EV)的定義是市值減去現金再加上債務。所以,收益比為先獲取業務價值,再除以收入。”例如,去年8 月 23 日,Luminar的市值為 51 億美元,收入為 1800 萬美元,實現了“281 的天文數字企業價值收益倍數(EV/Rev)”。相比之下,通用汽車同一天的企業價值收益倍數僅為 1.4。

“但這只是一種短暫的現象,”Burger說。“去年第一季度,通過 SPAC 合并上市的新公司勢頭非常強勁;但在第二季度就遭遇斷崖式下跌,這主要是由于私募股權投資(PIPE,Private Investment in Public Equity)的資源枯竭。盡管也可能會有所反彈,但我確信企業估值將不可避免地回歸本真,并與通過傳統 IPO 流程上市的公司更加一致。”

SPAC 將繼續作為上市的一種方式,但 Burger 相信高估值可能會下降。例如,在 LiDAR 領域,通過 SPAC 上市的公司將有機會進行一些收購,擴大其產品組合,或者提供相關服務。他們目前有真實貨幣來實現這些目標,因為風險投資和私募股權會持續投入大量資金。但盡管如此,Burger仍認為通過SPAC上市的道路將變得越來越艱難。

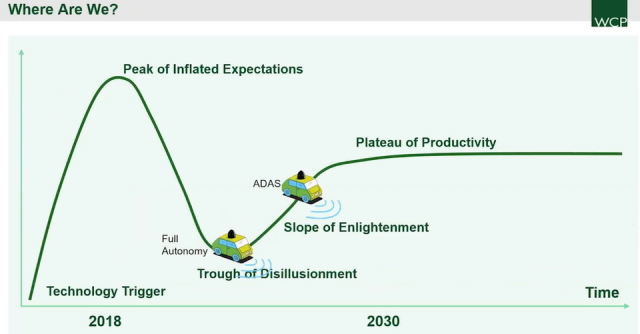

ADAS趨近生產力成熟期

Gartner 炒作周期曲線是特定技術成熟度、采用和應用情況的一種圖形表示。伍德賽德資本每年都會繪制自己的一套Gartner 炒作周期曲線,但今年它首次將 ADAS 技術與全棧自主分開表述。

Burger 這樣解釋下面的曲線:“全棧自主仍然徘徊在理想幻滅的低谷中,這是從幾年前膨脹的預期高峰滑落到今天的位置的。”他繼續說,但另一方面,“ADAS 技術正迅速朝著生產力成熟期發展。如今在美國銷售的大部分汽車都會配備某種形式的ADAS,最少都配備了自動緊急制動和巡航控制。”

圖片來源:伍德賽德資本

把握近期機會

半導體短缺嚴重影響了全球汽車生產,Burger預計短缺將繼續在未來一年內抑制汽車市場及其支持技術的發展,而且這種狀況很有可能再持續兩年。

基于此,再加上汽車行業采用一項技術的相對遲緩,Burger 認為視覺傳感器公司應該跳出“autosens”市場框框,而在他所稱的“mobilitysens”市場中尋找近期的收入機會。工業車輛、商用車輛、機器人技術確實可能成為“向汽車市場進軍中的收入孤島”。