IC Insights報告顯示,到2022年CIS(CMOS圖像傳感器)市場將出現13年來的首次下滑,預計銷售額將下降至186億美元。2009年以來,CIS乘著手機從后置單攝像頭邁向雙攝、多攝的東風,締造了連續十二年增長的不敗紀錄。今年以來,全球手機出貨量持續低迷,市調機構對CIS也不再維持從前的樂觀預期,13年來首次給出下滑判斷。但是,國際國內CIS廠商并沒有放慢產品迭代的腳步,并加速向車載、醫療市場延伸,VR/AR、元宇宙等新興市場也成為頭部廠商的布局方向。

最大增長動力轉弱

2001年,諾基亞發布了其第一款搭載內置攝像頭的手機Nokia 7650,出乎消費者意料的是,在這個內存4MB、顯示像素僅有176x208的手機上,配置了一枚30萬像素的攝像頭。在手機以通信功能為主偶爾能玩幾個像素游戲的時代,這款手機引燃了國內外消費者對于手機拍照功能的關注和期待。此后,拍照逐漸成為手機的標配,百萬像素、雙攝時代、多攝時代接踵而至,如今1億像素的主攝配置也逐步成為旗艦機型的日常。

作為將光信號轉換為電信號的主流裝置之一,CIS騰飛的十二年,就是手機從單攝向多攝發展的“黃金時代”。更多的攝像頭與更高的像素要求,直接拉動了CIS出貨量和利潤表現。此外,5G等新興技術的到來和新型應用的不斷涌現,也推動CIS走上了“康莊大道“。

群智咨詢(Sigmaintell)創新事業部資深分析師徐晶晶為記者列舉了CIS增長的多方面原因。一是技術進步,5G普及提升了用戶對于視頻拍照的功能需求,以及CIS技術突破性發展促使智能手機、安防、車載等應用擁有持續升級動力;二是產業鏈競爭激烈,產品不斷迭代更新以保持競爭力;三是功能應用多元化,短視頻、VLOG等風靡網絡的拍攝形式,促使拍攝需求的進一步提升,進而推動CIS需求增長。

在國內市場,安防產業的發展也為CIS注入了強勁的增長動力。麥姆斯咨詢創始人兼CEO王懿向《中國電子報》記者指出,2010年以來,我國高度重視城市化和城鎮治理問題,推出了平安城市、智慧城市等系列項目,大規模安防監控基礎設施的建設給我國CIS行業帶來了強勁增長。

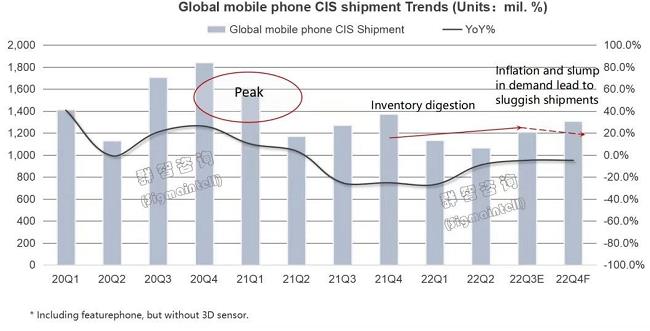

雖然CIS正在向手機以外的更多市場發展,但智能手機依然是CIS最大的銷售來源,對于CIS的出貨有著關鍵影響。Canalys數據顯示,全球手機出貨量從2021年第四季度起出連續下滑了三個季度,雖然2022年第三季度環比有所上升,但和去年同期相比仍有9%的下滑。此外,2020年下半年露出苗頭的全球性芯片短缺導致產能需求提前釋放,也對CIS的出貨表現造成影響。群智咨詢數據統計,2022年全球手機圖像傳感器出貨量約為47.1億顆,同比下滑約12.2%。

2020年—2022年全球手機CIS出貨趨勢

來源:群智咨詢

“今年以來,新冠肺炎疫情反復及地緣摩擦導致消費動力不足,智能終端需求下滑。2020年以來芯片供不應求引發的恐慌情緒致使產能需求提前釋放,2022年供應鏈庫存水位高漲,導致2022年CIS出貨下滑。”徐晶晶向記者表示。

向高成長性市場滲透

CIS的增長邏輯是影像技術在更多領域的應用和用戶對影像體驗的更高追求。在手機、安防之后,汽車無疑是對視覺技術需求最大的應用領域之一。

智能化趨勢下,單車攝像頭已多達十幾個。思特威(上海)電子科技股份有限公司技術副總裁胡文閣指出,CIS在智能車載方面的應用主要分三個方向,一是車載影像類應用,為駕乘人員提供輔助參考,需具備夜視全彩和低功耗。二是車載感知ADAS,需要有效識別交通信號,特別是LED交通燈和指示牌等動態刷新的內容,具備出色的HDR性能和夜視全彩功能。三是艙內應用,包括駕駛員監測、乘員監測、行車記錄儀等,可以識別駕乘人員的身份,實現座椅、溫度控制、音響的自適應調整。

在智能駕駛技術的驅動下,汽車對CIS的像素要求也迅速攀升。王懿表示,隨著高級輔助駕駛及自動駕駛應用的CIS對感知圖像性能、圖像識別的要求不斷提升,汽車CIS的分辨率也像手機CIS一樣,經歷向更高像素的產品發展的過程。例如ADAS前視攝像頭要求探測更遠距離的汽車和行人,并提供更加精細的感知能力,以供算法平臺識別處理。數據顯示,以往的200萬像素及以下CIS最遠探測距離是120m,遠不夠高速行駛時準確識別遠處物體。整個行業正在積極開發和部署800萬像素的汽車CIS,將最遠探測距離提升到250m。

同時,CIS憑借高速度、高分辨率、低功耗、小型體積、高性價比等優勢,逐步成為內窺鏡的圖像采集核心部件。韋爾股份在2022年上半年財務報告中指出,微創診斷和治療過程需求推動了內窺鏡成像解決方案的醫療市場迅速增長。技術發展逐漸推動行業從棒形透鏡、纖維內窺鏡和電荷耦合裝置圖像傳感器轉向使用基于CMOS的尖端芯片圖像傳感器。中商產業研究院數據顯示,全球醫用內窺鏡市場規模由2016年178億美元增至2020年203億美元,預計2022年將增至227億美元。

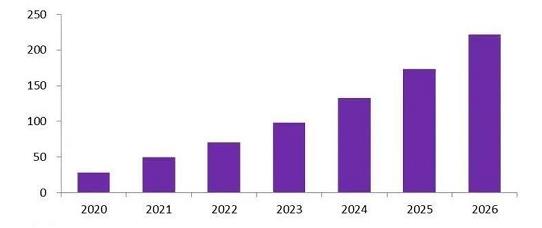

另一個值得關注的新興領域是AR/VR及元宇宙。王懿表示,MR/AR/VR設備是元宇宙的重要基礎設施,有望成為“元宇宙”的入口,也將成為CIS市場未來的驅動力。Omdia預計,隨著VR設備追蹤方案從outside-in 走向inside-out,VR將依靠自帶的攝像頭和傳感器完成空間定位和人機交互。由于元宇宙對交互質量的高要求,未來消費級VR頭顯設備將至少配備6個不同種類的攝像頭,包括2個定位攝像頭、2個眼球追蹤攝像頭、1個ToF攝像頭和1個RGB攝像頭,分別用來完成inside-out 追蹤設備自身定位、眼球追蹤、手勢追蹤,以及能夠通過頭盔看到真實世界的透視功能。如果VR手柄采用視覺定位方案,攝像頭的數量還會更多。Omdia預測,全球VR頭顯所用CIS出貨量將以41%的年均增長率增長,2026年將超過2億顆。

2020年—2026年消費端VR頭顯所用CIS出貨量預測

單位:百萬個,來源:Omdia

CIS廠商積極求變

雖然半導體整體處于去庫存周期,但消費電子對于更佳產品體驗的追求仍在驅動技術創新,頭部CIS廠商向更高像素迭代的腳步并未止歇。

今年以來,2億像素CIS的問世再次拓寬了消費者對于手機拍攝能力的想象空間,也對手機的高端化演進具有積極意義。韋爾股份旗下豪威科技在年初的CES推出了針對高端智能手機市場的0.61μm像素尺寸、2億分辨率的圖像傳感器OVB0B,基于2億像素圖像能力為消費者提供更高分辨率和更高質量的照片和視頻拍攝能力。三星也在年中發布了2億像素手機相機傳感器ISOCELL HP3,并將尺寸進一步縮小至0.56μm像素。

在市場布局方面,CIS頭部廠商強化了在車規領域的布局,與主力車廠的聯系也更加緊密。索尼在今年十月表示汽車CIS是未來的布局重點,并與本田成立了合資企業“索尼-本田移動”,預計2025年量產電動汽車,將搭載索尼車用CIS產品。另有消息稱,三星系統LSI(大規模集成電路) 成為現代汽車的二級供應商,將為現代最新車型提供CIS。在國內,思特威創立了汽車芯片部,從夜視性能提升、提升動態范圍、保障低功耗性能等層面提升車規級CMOS圖像傳感器技術,并于11月推出了8.3MP車規級圖像傳感器新品。格科微也加強了在智慧城市、汽車電子等非手機領域CIS的推廣,連續推出 3 顆基于65nm+ CIS 工藝平臺的智慧城市/汽車電子系列新品。

同時,在市場走勢出現波動的形勢下,廠商需要對供應能力和成本控制進行更精細的統籌。韋爾股份在半年報中表示與已有晶圓廠、封測廠進行了深入合作,同時在保障產品質量的前提下將部分相對成熟的產品轉移至本土晶圓廠,對產能和成本控制進行更多保障。思特威在半年報中表示,采取了多區域供應鏈布局策略,在中國、韓國等國家和地區均建立戰略合作級別的晶圓代工以及封測合作平臺,以“多管齊下”的方式為產能提供保障。格科微也在財報中表示,正在從 Fabless向Fablite 轉型,通過自有 Fab 產線的基礎,打通設計、研發、制造、測試、銷售環節。

面對市場增長動力的變化乃至于轉換,徐晶晶表示,CIS廠商需要對產品升級、市場切入、運營策略等因素進行通盤考慮。一是放緩對于體量的追求,更多關注產品結構升級,持續關注技術創新,提升產品競爭力;二是在現有的技術積累上,多應用布局并精準定位細分市場,尤其是提前規劃未來5年或10年有增量空間的市場;三是在市場下行的大趨勢下,優化成本策略,推動下游產品升級迭代。